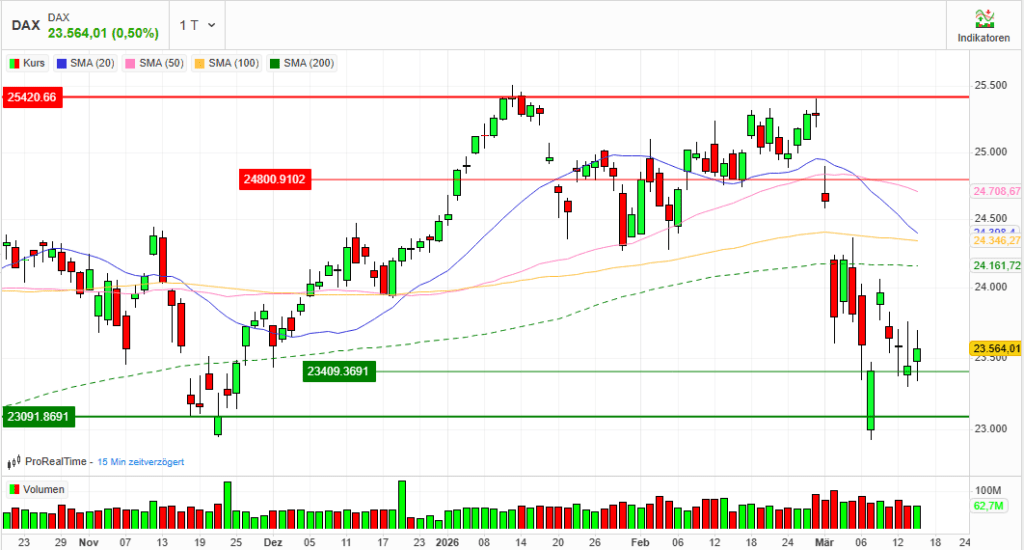

- Index: DAX

- Handelsplatz: Xetra

- Datum: 16.03.2026

- Vortag: 23447,29

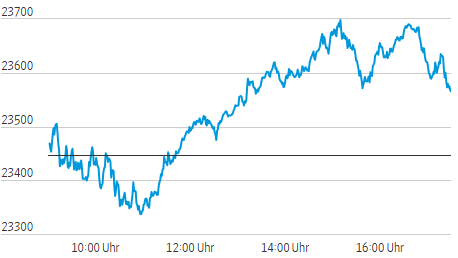

- Erster: 23480,50

- Höchst: 23699,50 (um 15:10:55)

- Tiefst: 23334,97 (um 10:59:07)

- Letzter: 23564,01

- Veränderung: +116,72

- Veränderung(%): +0,50

DAX-Tagesüberblick – 16. März 2026

1. Kurzüberblick

Nach den deutlichen Verlusten der vergangenen Handelstage konnte sich der deutsche Aktienmarkt zum Wochenstart leicht stabilisieren. Im Spannungsfeld zwischen geopolitischen Eskalationen und leichten Entspannungssignalen an den Energiemärkten schloss der DAX moderat im Plus. Die allgemeine Anlegerstimmung bleibt jedoch historisch gedrückt und ist von hoher Unsicherheit sowie Stagflationsängsten geprägt. Gestützt wurde der Markt am Nachmittag durch eine positive Gegenbewegung an der Wall Street sowie ein spektakuläres Übernahmeangebot im europäischen Bankensektor, welches branchenspezifisch für Fantasie sorgte.

2. Makro- und geopolitische Treiber

Der Krieg im Nahen Osten und die Blockade der Straße von Hormus bleiben die dominierenden Themen. Nachdem die USA militärische Ziele auf der iranischen Insel Kharg bombardiert hatten, forderte US-Präsident Trump die NATO-Verbündeten nachdrücklich auf, sich an der Sicherung der Öltransporte zu beteiligen. Eine gewisse Erleichterung brachte die Meldung, dass am Wochenende erste Tanker das Nadelöhr passieren konnten und die Internationale Energieagentur (IEA) strategische Ölreserven freigibt.

Makroökonomisch fielen die Signale gemischt aus: Während die US-Industrieproduktion im Februar mit einem Plus von 0,2 % die Erwartungen übertraf, brach der Empire State Manufacturing Index überraschend stark auf ‑0,2 Punkte ein. Die schwachen regionalen US-Daten nährten zaghafte Zinssenkungshoffnungen im Vorfeld der in dieser Woche anstehenden Zinsentscheide von Fed und EZB. Investoren warten gespannt darauf, wie die Notenbanken auf den zu erwartenden “Inflationsbuckel” durch die gestiegenen Energiepreise reagieren.

3. Indexentwicklung

- DAX: Der deutsche Leitindex beendete den Handelstag mit einem Zuwachs von 0,50 % bei 23.564,01 Punkten.

- MDAX: Der Index der mittelgroßen Werte stieg parallel um 0,46 % auf 28.951,70 Zähler.

- TecDAX / SDAX: Technologie- und Nebenwerte zeigten sich schwächer. Der TecDAX verlor 0,40 % (3.558,57 Punkte), der SDAX gab leicht um 0,10 % nach (16.766,25 Punkte).

- Internationale Märkte: In Europa legte der EuroStoxx 50 um 0,39 % zu. An der Wall Street zeigte sich eine klare Erholungstendenz: Der Dow Jones stieg bis zum europäischen Handelsschluss um rund 0,8 %, während die technologielastige Nasdaq noch deutlichere Gewinne verzeichnete (+1,3 %).

4. Marktstruktur

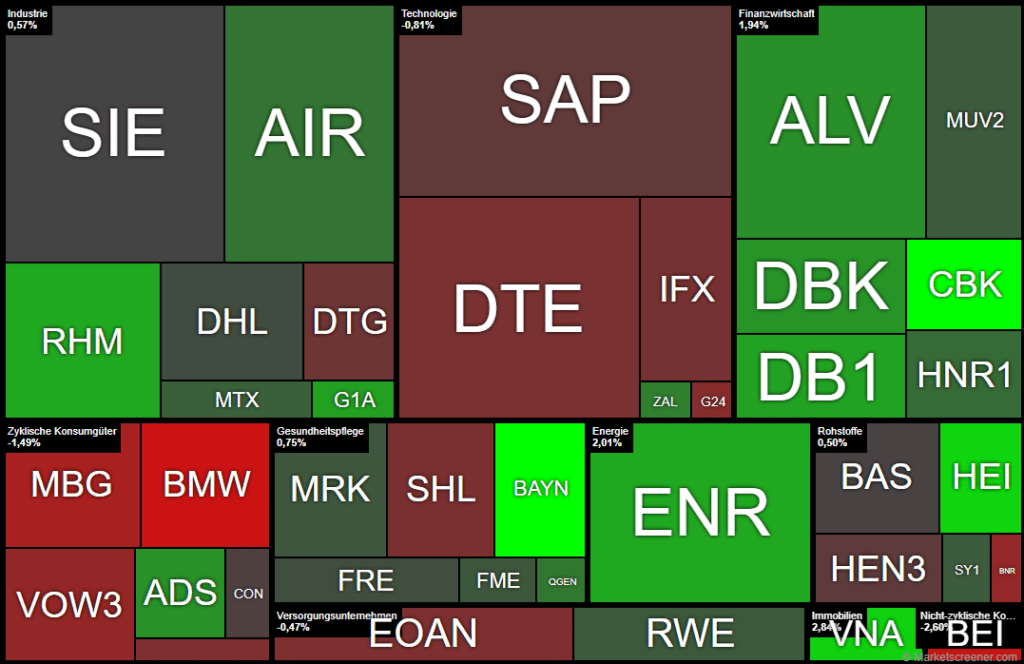

- Marktbreite: Der Markt präsentierte sich zweigeteilt und stark selektiv. Im DAX standen 22 Gewinnern insgesamt 18 Verlierer gegenüber. Dies spricht für einen leicht bullischen, aber keineswegs breit getragenen Handelstag.

- Handelsvolumen: Mit knapp 62,7 Millionen gehandelten DAX-Aktien lag das Volumen nur minimal über dem Niveau des schwachen Freitags. Der Kursanstieg war somit nicht von hohem Kaufdruck (Conviction) oder massivem Kapitalzufluss untermauert, sondern trägt eher den Charakter einer technischen Gegenbewegung (Short Covering).

- Volatilität: Der VDAX-NEW fiel spürbar um 7,16 % auf 26,99 Punkte. Es entweicht zwar etwas Panik aus dem Markt, das absolute Niveau indiziert aber weiterhin eine hohe Nervosität.

5. Sektorrotation

Der Handelstag war von einer massiven Sektorrotation geprägt.

- Starke Branchen: Kapital floss primär in Finanzwerte (Banken und Versicherer), die von M&A‑Fantasien getrieben wurden. Auch Immobilienwerte, der Rüstungs-/Industriesektor sowie ausgewählte Chemie-/Pharmatitel waren gesucht.

- Schwache Branchen: Ein starker Geldabfluss zeigte sich im Automobilsektor (OEMs und Zulieferer), bei defensiven Konsumgütern sowie im Technologiesektor.

- Einordnung: Das Marktumfeld zeigt ein unklares Risk-On/Risk-Off-Profil. Während die Flucht aus zyklischen Autos und Technologieaktien auf Konjunktursorgen hindeutet, wird selektiv in Rüstung (geopolitische Lage) und Banken (Sondersituationen) investiert.

6. Einzelwerte

- Gewinner: Unangefochtener Spitzenreiter im DAX war die Commerzbank mit einem Kurssprung von +8,62 %. Auslöser war ein freiwilliges Übernahmeangebot der italienischen UniCredit (Tauschangebot von 0,485 eigenen Aktien je Commerzbank-Aktie), das darauf abzielt, die 30-Prozent-Hürde zu überwinden. Starke Zugewinne verzeichneten zudem Bayer (+3,77 %) nach einer Heraufstufung durch die UBS (Fokus auf eine mögliche Glyphosat-Lösung) sowie Vonovia (+2.84 %) und Siemens Energy (+2,01 %). Im MDAX sprang Hensoldt (+5,4 %) aufgrund der anhaltenden Rüstungsnachfrage an.

- Verlierer: Am Ende des DAX rangierten die Autobauer, allen voran BMW (-2,73 %), Mercedes-Benz (-2,01 %) und Volkswagen Vz. (-1,59 %). Auch der Konsumgüterhersteller Beiersdorf (-2,60 %) und Henkel (-0,51 % nach Warnung vor Währungseffekten) gaben nach. Im MDAX verlor K+S (-5,4 %) nach einer Analystenabstufung deutlich.

- Weitere News: Bei der Lufthansa-Tochter Eurowings drohen nach einer Urabstimmung (94 % Zustimmung) zeitnah Pilotenstreiks.

7. Rohstoffe und Währungen

- Ölpreise: Nach Spitzenkursen von zeitweise über 106 US-Dollar am Morgen gaben die Notierungen im Tagesverlauf nach. Brent-Rohöl verbilligte sich auf 101,94 USD (-1,2 %), WTI fiel um 3,4 % auf 95,32 USD. Die Freigabe strategischer Reserven und das Passieren von Tankern durch die Straße von Hormus wirkten leicht preissenkend.

- Gold: Der sichere Hafen Gold gab leicht um 0,5 % auf 4.994,03 USD je Feinunze nach. (Der Bitcoin hingegen stieg als alternatives Asset auf über 74.000 USD).

- EUR/USD: Der Euro wertete gegenüber dem US-Dollar um 0,7 % auf 1,1499 auf, da der Dollar-Index von seinen jüngsten Zehnmonatshochs leicht zurückkam.

8. Marktausblick

Die heutige Erholung steht aufgrund des niedrigen Handelsvolumens auf wackeligen Beinen. Ein echter Befreiungsschlag nach oben ist ohne eine fundamentale Entspannung der geopolitischen Lage unwahrscheinlich; plötzliche Gewinnmitnahmen bleiben ein hohes Risiko.

Für die kommenden Handelstage sind zwei Faktoren entscheidend: Erstens die tatsächliche Entwicklung der Öltransporte im Persischen Golf, da ein erneuter Energiepreisschock die europäischen Stagflationsrisiken massiv verschärfen würde. Zweitens die Kommunikation der Notenbanken (Fed und EZB) im Laufe der Woche: Jegliche Signale, wie die Währungshüter den Balanceakt zwischen Wachstumsdämpfer und anziehender Inflation steuern wollen, dürften die nächste größere Richtungsentscheidung an den Aktienmärkten auslösen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 139,2 | 141,05 | 136,2 | 141,05 |

| AIRBUS SE | 169,18 | 170,84 | 167,56 | 170 |

| ALLIANZ SE NA O.N. | 354,1 | 361,7 | 353,1 | 359,5 |

| BASF SE NA O.N. | 48,1 | 48,51 | 47,5 | 48,3 |

| BAY.MOTOREN WERKE AG ST | 80,98 | 81,04 | 79,03 | 79,08 |

| BAYER AG NA O.N. | 39,15 | 40,53 | 39,15 | 40,09 |

| BEIERSDORF AG O.N. | 77,64 | 77,96 | 76,14 | 76,4 |

| BRENNTAG SE NA O.N. | 49,01 | 49,47 | 47,86 | 48,41 |

| COMMERZBANK AG | 30,55 | 32,41 | 30,5 | 32,14 |

| CONTINENTAL AG O.N. | 61,92 | 62,14 | 61,04 | 62,02 |

| DAIMLER TRUCK HLDG NA ON | 42,6 | 42,75 | 41,88 | 42,32 |

| DEUTSCHE BANK AG NA O.N. | 25,45 | 26,21 | 25,38 | 25,9 |

| DEUTSCHE BOERSE NA O.N. | 242,3 | 248,1 | 241,8 | 247,6 |

| DEUTSCHE POST AG NA O.N. | 45,12 | 45,32 | 44,72 | 45,12 |

| DT.TELEKOM AG NA | 33,3 | 33,49 | 32,63 | 32,97 |

| E.ON SE NA O.N. | 19,71 | 19,91 | 19,67 | 19,67 |

| FRESEN.MED.CARE AG INH ON | 39,73 | 40,42 | 39,72 | 39,93 |

| FRESENIUS SE+CO.KGAA O.N. | 46,86 | 47,2 | 46,59 | 46,92 |

| GEA GROUP AG | 62,5 | 63,45 | 62,25 | 63,45 |

| HANNOVER RUECK SE NA O.N. | 260,6 | 265 | 259,4 | 263,2 |

| HEIDELBERG MATERIALS O.N. | 161,4 | 167,25 | 161,25 | 165,7 |

| HENKEL AG+CO.KGAA VZO | 68,9 | 70,36 | 68,5 | 69,72 |

| INFINEON TECH.AG NA O.N. | 40,1 | 40,16 | 39,09 | 39,44 |

| MERCEDES-BENZ GRP NA O.N. | 54,75 | 54,81 | 53,75 | 53,75 |

| MERCK KGAA O.N. | 107,2 | 108,2 | 106,05 | 108,2 |

| MTU AERO ENGINES NA O.N. | 333 | 337,3 | 329,4 | 335,5 |

| MUENCH.RUECKVERS. NA O.N. | 534,4 | 543,4 | 533,9 | 540 |

| PORSCHE AUTOM.HLDG VZO | 32,24 | 32,4 | 31,84 | 31,93 |

| QIAGEN NV EO -,01 | 35,67 | 36,06 | 35,41 | 35,75 |

| RHEINMETALL AG | 1620 | 1653 | 1604 | 1624,5 |

| RWE AG INH O.N. | 56,88 | 57,46 | 56,64 | 57,26 |

| SAP SE O.N. | 167,74 | 167,74 | 165,02 | 165,46 |

| SCOUT24 SE NA O.N. | 71,7 | 71,7 | 69,55 | 70,65 |

| SIEMENS AG NA O.N. | 219,8 | 222,65 | 216,7 | 220,3 |

| SIEMENS ENERGY AG NA O.N. | 143,2 | 150,1 | 142,4 | 146,85 |

| SIEMENS HEALTH.AG NA O.N. | 38,83 | 38,86 | 38,19 | 38,35 |

| SYMRISE AG INH. O.N. | 73,5 | 74,32 | 72,78 | 74,12 |

| VOLKSWAGEN AG VZO O.N. | 89,5 | 89,82 | 88,04 | 88,08 |

| VONOVIA SE NA O.N. | 24,16 | 24,89 | 24,02 | 24,66 |

| ZALANDO SE | 23,6 | 23,82 | 22,66 | 23,82 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| COMMERZBANK AG | 2,55 | 8,62 % |

| BAYER AG NA O.N. | 1,45 | 3,75 % |

| HEIDELBERG MATERIALS O.N. | 4,70 | 2,92 % |

| VONOVIA SE NA O.N. | 0,68 | 2,84 % |

| SIEMENS ENERGY AG NA O.N. | 2,90 | 2,01 % |

| RHEINMETALL AG | 32,00 | 2,01 % |

| DEUTSCHE BOERSE NA O.N. | 4,60 | 1,89 % |

| GEA GROUP AG | 1,15 | 1,85 % |

| DEUTSCHE BANK AG NA O.N. | 0,41 | 1,61 % |

| ADIDAS AG NA O.N. | 2,15 | 1,55 % |

| ALLIANZ SE NA O.N. | 5,40 | 1,52 % |

| ZALANDO SE | 0,28 | 1,19 % |

| AIRBUS SE | 1,74 | 1,03 % |

| HANNOVER RUECK SE NA O.N. | 2,00 | 0,77 % |

| MTU AERO ENGINES NA O.N. | 1,90 | 0,57 % |

| SYMRISE AG INH. O.N. | 0,34 | 0,46 % |

| MUENCH.RUECKVERS. NA O.N. | 2,40 | 0,45 % |

| RWE AG INH O.N. | 0,24 | 0,42 % |

| FRESEN.MED.CARE AG INH ON | 0,15 | 0,38 % |

| MERCK KGAA O.N. | 0,40 | 0,37 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,10 | 0,21 % |

| DEUTSCHE POST AG NA O.N. | 0,07 | 0,16 % |

| SIEMENS AG NA O.N. | -0,05 | -0,02 % |

| BASF SE NA O.N. | -0,05 | -0,10 % |

| CONTINENTAL AG O.N. | -0,14 | -0,23 % |

| HENKEL AG+CO.KGAA VZO | -0,36 | -0,51 % |

| SAP SE O.N. | -0,98 | -0,59 % |

| QIAGEN NV EO -,01 | -0,29 | -0,80 % |

| DAIMLER TRUCK HLDG NA ON | -0,36 | -0,84 % |

| INFINEON TECH.AG NA O.N. | -0,40 | -1,00 % |

| DT.TELEKOM AG NA | -0,36 | -1,08 % |

| SIEMENS HEALTH.AG NA O.N. | -0,43 | -1,11 % |

| E.ON SE NA O.N. | -0,23 | -1,16 % |

| PORSCHE AUTOM.HLDG VZO | -0,38 | -1,18 % |

| SCOUT24 SE NA O.N. | -0,95 | -1,33 % |

| VOLKSWAGEN AG VZO O.N. | -1,42 | -1,59 % |

| BRENNTAG SE NA O.N. | -0,79 | -1,61 % |

| MERCEDES-BENZ GRP NA O.N. | -1,10 | -2,01 % |

| BEIERSDORF AG O.N. | -2,04 | -2,60 % |

| BAY.MOTOREN WERKE AG ST | -2,22 | -2,73 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.008,27 | 1.998,06 | 0,51% |

| CLASSIC ALL SH. TR | 11.529,83 | 11.441,61 | 0,77% |

| DAX PERFORMANCE-INDEX | 23.565,76 | 23.436,29 | 0,55% |

| HDAX PERFORMANCE-INDEX | 12.453,00 | 12.383,77 | 0,56% |

| MDAX PERFORMANCE-INDEX | 28.938,35 | 28.812,74 | 0,44% |

| PRIME ALL SH. TR | 9.085,82 | 9.038,69 | 0,52% |

| SDAX PERFORMANCEINDEX | 16.765,49 | 16.814,84 | -0,29% |

| TECDAX TR | 3.558,54 | 3.572,52 | -0,39% |

| TECHN. ALL SHARE TR | 3.442,04 | 3.456,97 | -0,43% |