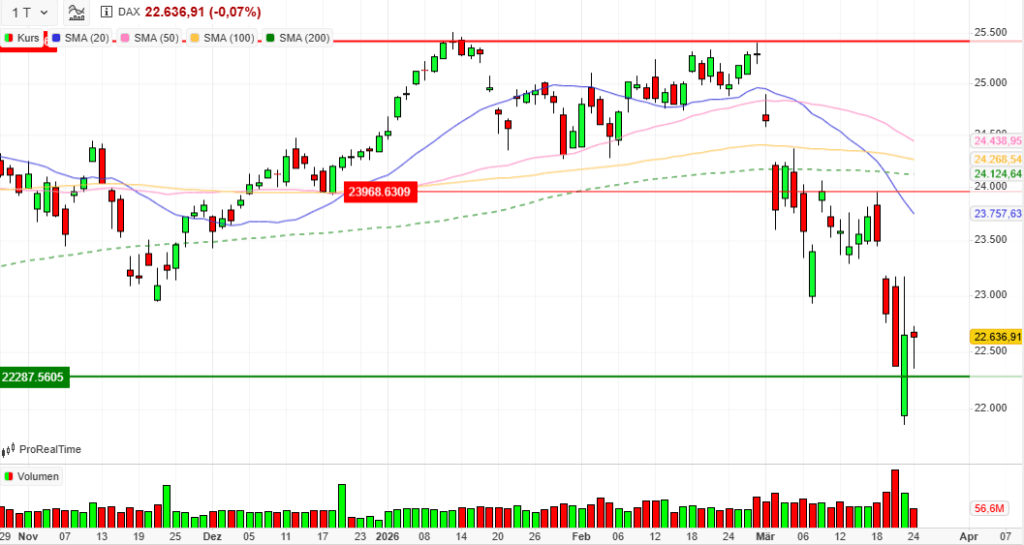

Index: DAX

Handelsplatz: Xetra

Datum: 24.03.2026

Vortag: 22653,86

Erster: 22677,09

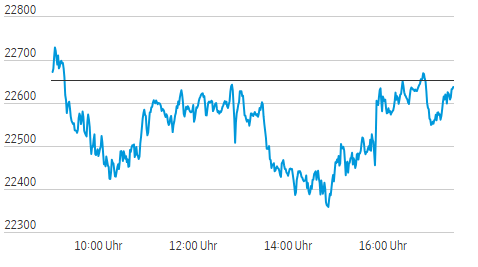

Höchst: 22730,83 (09:05:51)

Tiefst: 22350,34 (14:52:06)

Letzter: 22636,91

Veränderung: ‑16,95

Veränderung(%): ‑0,07

DAX-Tagesüberblick – 24. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt präsentierte sich am Dienstag in einer ausgeprägten Lethargie. Nach den massiven Schwankungen der vergangenen Handelstage schloss der DAX nahezu unverändert. Eine deutliche Zurückhaltung prägte das Handelsgeschehen.

- Zentrale Treiber: Die übergeordnete geopolitische Unsicherheit rund um den Krieg im Nahen Osten hält die Märkte fest im Griff. Unklare diplomatische Signale und die Furcht vor einer weiteren Eskalation ließen Anleger davor zurückschrecken, neue Positionen aufzubauen.

- Gesamtstimmung am Markt: Die Stimmung ist durch eine klassische “Wait-and-See”-Haltung gekennzeichnet. Die Marktteilnehmer haben sich nach den jüngsten Verwerfungen an die Seitenlinie zurückgezogen, um den weiteren Fortgang der Ereignisse – insbesondere hinsichtlich potenzieller diplomatischer Lösungen oder weiterer militärischer Eskalationen – abzuwarten.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die Lage im Nahen Osten bleibt hochgradig volatil. Trotz zeitweise aufkeimender Hoffnungen auf diplomatische Fortschritte und ein verschobenes US-Ultimatum setzen sich die militärischen Auseinandersetzungen zwischen Israel, den USA und dem Iran fort. Warnungen vor einer möglichen Blockade der Straße von Hormus schüren Ängste vor massiven Lieferkettenstörungen und einem Einbruch der globalen Energieversorgung.

- Wichtige Konjunkturdaten: Die vorläufigen Einkaufsmanagerindizes (PMI) für Deutschland zeichneten im März ein gespaltenes Bild. Der Gesamt-PMI sank auf ein Dreimonatstief von 51,9 Punkten, belastet durch einen schwächelnden Dienstleistungssektor (51,2 Punkte). Überraschend robust zeigte sich die Industrie (51,7 Punkte; 45-Monatshoch), was jedoch primär auf kriegsbedingte Vorratseffekte und vorgezogene Käufe aus Angst vor Lieferengpässen zurückzuführen ist. Auch in den USA zeigte sich bei den Dienstleistungen eine leichte Abkühlung.

- Geldpolitische Erwartungen: Der massive Anstieg der Energiepreise heizt die globalen Inflationserwartungen wieder deutlich an. Infolgedessen schwinden die Hoffnungen auf rasche Leitzinssenkungen durch die US-Notenbank Fed, was sich in steigenden Renditen bei US-Staatsanleihen bemerkbar macht.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss mit einem minimalen Abschlag von 0,07 % bei 22.636,91 Punkten.

- Entwicklung weiterer Indizes: In den hinteren Reihen zeigte sich ein gemischtes Bild. Der MDAX verlor 0,37 % auf 28.125,11 Punkte, und der TecDAX gab um 0,5 % auf 3.416,31 Punkte nach. Leicht positiv tendierte hingegen der SDAX mit einem Aufschlag von 0,3 % (16.517,29 Punkte). Der europäische Leitindex EuroStoxx 50 verbuchte ein marginales Plus von 0,1 %.

- Internationale Märkte (USA): Die Wall Street startete wacklig in den Tag und verzeichnete am späten europäischen Nachmittag eine schwache Seitwärtstendenz. Der Dow Jones gab leicht um 0,11 % nach (46.171 Punkte), der breitere S&P 500 verlor 0,3 %, während der technologielastige Nasdaq-Index um 0,8 % nachgab. Hier belastete vor allem Schwäche bei großkapitalisierten Software-Werten.

4. Marktstruktur

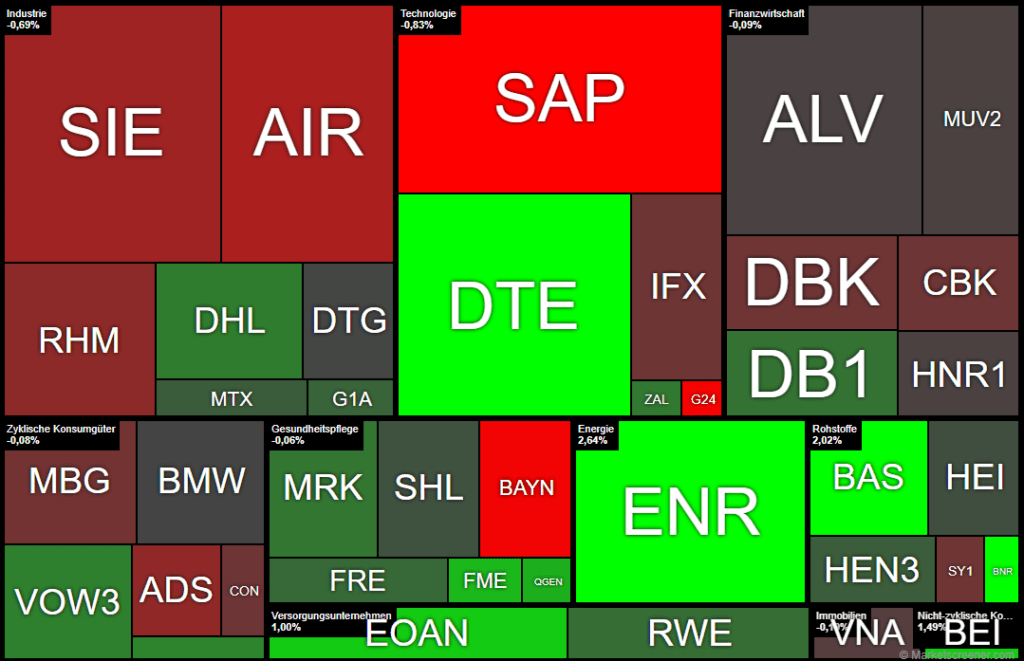

- Marktbreite (Gewinner/Verlierer): Unter der Oberfläche der Null-Linie war die Marktbreite im DAX leicht positiv. Den 17 Verlierern standen 22 Gewinner sowie ein unveränderter Titel gegenüber. Dass der Gesamtindex dennoch im Minus schloss, lag primär an den starken Kursverlusten des Indexschwergewichts SAP.

- Handelsvolumen: Das Volumen ist drastisch eingebrochen und spiegelt die immense Zurückhaltung wider. Mit nur rund 56,6 Millionen gehandelten DAX-Aktien und einem Xetra-Umsatz von knapp 4 Milliarden Euro hat sich das Volumen im Vergleich zu den hochvolatilen Tagen der Vorwoche nahezu halbiert.

- Volatilität (VDAX): Der VDAX-NEW notiert mit 31,10 Punkten historisch betrachtet weiterhin auf einem hohen Niveau (“Angstbarometer” schlägt aus). Im Tagesvergleich gab die Volatilität jedoch um 2,83 % nach, was die leichte Entspannung nach den vorherigen Paniktagen und die aktuelle Seitwärtskonsolidierung bestätigt.

5. Sektorrotation

- Starke Branchen: Ein starker Kapitalzufluss war im Chemiesektor zu beobachten, angetrieben von unternehmensspezifischen Hochstufungen. Ebenso waren klassische defensive Sektoren wie Telekommunikation, Versorger und Pharma/Gesundheit gefragt.

- Schwache Branchen: Auf der Verkaufsliste standen Technologiewerte (insbesondere Software), der Finanzsektor (Banken und Versicherungen) sowie zyklische Industrie- und Luftfahrtwerte.

- Einordnung (Risk-On / Risk-Off): Der Handelstag war geprägt von einem klaren Risk-Off-Szenario. Investoren rotierten ihr Kapital aus zinssensiblen Wachstumsaktien (Tech) und konjunkturabhängigen Titeln in sichere, substanzstarke und krisenresistente Anlagen.

6. Einzelwerte

- Wichtigste Gewinner: An der DAX-Spitze glänzten Brenntag (+7,57 %) und BASF (+4,18 %). Auch defensive Werte wie die Deutsche Telekom (+2,85 %) zeigten relative Stärke.

- Wichtigste Verlierer: Abgestraft wurde das Schwergewicht SAP, das um 4,06 % auf den tiefsten Stand seit Januar 2024 einbrach. Auch Bayer (-1,90 %) gehörte zu den größten Verlierern des Tages.

- Relevante Unternehmensnachrichten:

- SAP: Eine Analystenabstufung von “Overweight” auf “Neutral” mit einer massiven Kurszielsenkung (von 260 auf 175 Euro) drückte massiv auf den Kurs. Erwartungen an Margenexpansion und Wachstum wurden in Zweifel gezogen.

- Bayer: Belastend wirkte der vollständige Rückzug eines prominenten aktivistischen Investors, der sein großes Aktienpaket mit einem deutlichen Verlust von rund 25 % veräußerte.

- Brenntag & BASF: Beide profitierten von starken Analysten-Upgrades auf “Buy”. Beide Chemiekonzerne werden in Analysen teils als Nutznießer der aktuellen geopolitischen Versorgungsunsicherheiten gesehen.

- Volkswagen (+0,65 %): Die Aktie trotzte den Meldungen über einen weltweiten Rückruf von über 90.000 Elektroautos (VW und Cupra) wegen potenzieller Brandgefahr bei Hochvoltbatterien.

7. Rohstoffe und Währungen

- Ölpreise: Der Rohölmarkt erlebte einen massiven Preisschub aus Sorge vor einer Eskalation im Nahen Osten und einer möglichen Blockade der Straße von Hormus. Ein Barrel der Nordseesorte Brent verteuerte sich um 4,4 % auf 104,36 USD. US-Leichtöl (WTI) sprang sogar um 5,4 % auf 92,89 USD.

- Gold: Das Edelmetall behauptete sein hohes Krisen-Niveau und notierte nahezu unverändert bei rund 4.406 USD pro Feinunze.

- EUR/USD: Der US-Dollar war als “Sicherer Hafen” stark gesucht. Infolgedessen wertete der Euro um 0,4 % ab und fiel auf 1,1569 USD. Steigende US-Renditen verliehen dem Dollar zusätzliche Stärke.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt befindet sich in einer äußerst angespannten Findungsphase. Das extrem niedrige Volumen deutet darauf hin, dass ein Ausbruch aus dieser Konsolidierung – sobald fundamentale Nachrichten eintreffen – heftig ausfallen dürfte. Bleiben Eskalationen im Nahen Osten aus, ist eine Erleichterungsrallye denkbar. Kommt es hingegen zu einer Verknappung des Ölangebots, droht der nächste stärkere Abwärtsimpuls.

- Entscheidende Einflussfaktoren für die nächsten Handelstage:

- Diplomatie vs. Militärschlag: Die tatsächlichen Entwicklungen im Nahen Osten und die Befahrbarkeit zentraler Handelsrouten (Straße von Hormus) bestimmen das Makro-Sentiment.

- Ölpreis & Inflation: Ein dauerhafter Ölpreis über 100 USD wird die hartnäckigen Inflationssorgen befeuern und Zinssenkungsfantasien weiter dämpfen, was speziell Technologie-Werte weiter belasten könnte.

- US-Konjunkturdaten: Weitere US-Daten im Laufe der Woche werden auf Hinweise untersucht, ob sich die US-Wirtschaft trotz globaler Krisen und straffer Geldpolitik weiterhin robust hält oder Abkühlungstendenzen zeigt.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 133,85 | 134,6 | 131,5 | 132,15 |

| AIRBUS SE | 166,08 | 166,18 | 161,62 | 164,56 |

| ALLIANZ SE NA O.N. | 350,3 | 352,4 | 345,6 | 349,5 |

| BASF SE NA O.N. | 47,95 | 48,86 | 47,36 | 48,85 |

| BAY.MOTOREN WERKE AG ST | 78,38 | 78,52 | 76,8 | 77,84 |

| BAYER AG NA O.N. | 37,7 | 38,11 | 36,88 | 37,74 |

| BEIERSDORF AG O.N. | 72,98 | 74,14 | 72,78 | 73,66 |

| BRENNTAG SE NA O.N. | 52,52 | 55,3 | 51,7 | 55,16 |

| COMMERZBANK AG | 31,66 | 31,94 | 31,26 | 31,44 |

| CONTINENTAL AG O.N. | 60,68 | 60,68 | 58,92 | 59,48 |

| DAIMLER TRUCK HLDG NA ON | 41,08 | 41,31 | 40,56 | 41,04 |

| DEUTSCHE BANK AG NA O.N. | 25,15 | 25,22 | 24,68 | 24,99 |

| DEUTSCHE BOERSE NA O.N. | 240,4 | 243,2 | 239,3 | 241,5 |

| DEUTSCHE POST AG NA O.N. | 44,7 | 44,89 | 44,25 | 44,82 |

| DT.TELEKOM AG NA | 31,69 | 32,48 | 31,69 | 32,44 |

| E.ON SE NA O.N. | 18,51 | 18,79 | 18,4 | 18,73 |

| FRESEN.MED.CARE AG INH ON | 37,72 | 38,22 | 37,66 | 37,94 |

| FRESENIUS SE+CO.KGAA O.N. | 44,26 | 44,5 | 43,9 | 44,17 |

| GEA GROUP AG | 60,2 | 60,65 | 59,75 | 60,25 |

| HANNOVER RUECK SE NA O.N. | 256,6 | 258,6 | 254,8 | 255,4 |

| HEIDELBERG MATERIALS O.N. | 177,55 | 179,8 | 175,45 | 178,4 |

| HENKEL AG+CO.KGAA VZO | 67 | 67,24 | 66,44 | 66,72 |

| INFINEON TECH.AG NA O.N. | 38,5 | 38,82 | 37,33 | 38,32 |

| MERCEDES-BENZ GRP NA O.N. | 52,3 | 52,41 | 51,26 | 51,66 |

| MERCK KGAA O.N. | 102,85 | 104,55 | 102,5 | 103,35 |

| MTU AERO ENGINES NA O.N. | 311,2 | 313,15 | 305,3 | 312 |

| MUENCH.RUECKVERS. NA O.N. | 522 | 525,2 | 515,6 | 519,4 |

| PORSCHE AUTOM.HLDG VZO | 32 | 32,09 | 31,54 | 31,9 |

| QIAGEN NV EO -,01 | 34,19 | 34,5 | 33,92 | 34,47 |

| RHEINMETALL AG | 1492 | 1492 | 1438 | 1471,5 |

| RWE AG INH O.N. | 55 | 55,54 | 54,56 | 55,18 |

| SAP SE O.N. | 149,76 | 151,04 | 146 | 147,62 |

| SCOUT24 SE NA O.N. | 64,5 | 65,2 | 62,7 | 63,25 |

| SIEMENS AG NA O.N. | 212,2 | 213,33 | 206,05 | 209,2 |

| SIEMENS ENERGY AG NA O.N. | 148,65 | 152,2 | 145,35 | 151,5 |

| SIEMENS HEALTH.AG NA O.N. | 36,82 | 37,01 | 36,62 | 36,71 |

| SYMRISE AG INH. O.N. | 70,72 | 70,72 | 69,38 | 69,5 |

| VOLKSWAGEN AG VZO O.N. | 86,8 | 87,04 | 85,3 | 86,66 |

| VONOVIA SE NA O.N. | 21.08 | 21,37 | 20,85 | 20,96 |

| ZALANDO SE | 21,5 | 21,79 | 21,22 | 21,34 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 3,88 | 7,57 % |

| BASF SE NA O.N. | 1,96 | 4,18 % |

| DT.TELEKOM AG NA | 0,90 | 2,85 % |

| SIEMENS ENERGY AG NA O.N. | 3,90 | 2,64 % |

| BEIERSDORF AG O.N. | 1,08 | 1,49 % |

| E.ON SE NA O.N. | 0,27 | 1,46 % |

| FRESEN.MED.CARE AG INH ON | 0,47 | 1,25 % |

| PORSCHE AUTOM.HLDG VZO | 0,22 | 0,69 % |

| VOLKSWAGEN AG VZO O.N. | 0,56 | 0,65 % |

| QIAGEN NV EO -,01 | 0,22 | 0,64 % |

| DEUTSCHE POST AG NA O.N. | 0,27 | 0,61 % |

| ZALANDO SE | 0,12 | 0,57 % |

| MERCK KGAA O.N. | 0,55 | 0,54 % |

| DEUTSCHE BOERSE NA O.N. | 1,20 | 0,50 % |

| RWE AG INH O.N. | 0,24 | 0,44 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,17 | 0,39 % |

| GEA GROUP AG | 0,20 | 0,33 % |

| HENKEL AG+CO.KGAA VZO | 0,18 | 0,27 % |

| MTU AERO ENGINES NA O.N. | 0,80 | 0,26 % |

| SIEMENS HEALTH.AG NA O.N. | 0,05 | 0,14 % |

| HEIDELBERG MATERIALS O.N. | 0,20 | 0,11 % |

| DAIMLER TRUCK HLDG NA ON | 0,01 | 0,02 % |

| BAY.MOTOREN WERKE AG ST | 0,00 | 0,00 % |

| ALLIANZ SE NA O.N. | -0,20 | -0,06 % |

| MUENCH.RUECKVERS. NA O.N. | -0,40 | -0,08 % |

| HANNOVER RUECK SE NA O.N. | -0,20 | -0,08 % |

| VONOVIA SE NA O.N. | -0,04 | -0,19 % |

| CONTINENTAL AG O.N. | -0,26 | -0,44 % |

| INFINEON TECH.AG NA O.N. | -0,17 | -0,44 % |

| COMMERZBANK AG | -0,14 | -0,44 % |

| SYMRISE AG INH. O.N. | -0,32 | -0,46 % |

| DEUTSCHE BANK AG NA O.N. | -0,12 | -0,48 % |

| MERCEDES-BENZ GRP NA O.N. | -0,27 | -0,52 % |

| RHEINMETALL AG | -11,50 | -0,78 % |

| ADIDAS AG NA O.N. | -1,10 | -0,83 % |

| SIEMENS AG NA O.N. | -2,10 | -0,99 % |

| AIRBUS SE | -1,86 | -1,12 % |

| BAYER AG NA O.N. | -0,73 | -1,90 % |

| SCOUT24 SE NA O.N. | -1,25 | -1,94 % |

| SAP SE O.N. | -6,24 | -4,06 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.932,11 | 1.928,21 | 0,20% |

| CLASSIC ALL SH. TR | 11.153,45 | 11.118,98 | 0,31% |

| DAX PERFORMANCE-INDEX | 22.639,89 | 22.595,25 | 0,20% |

| HDAX PERFORMANCE-INDEX | 11.981,37 | 11.964,67 | 0,14% |

| MDAX PERFORMANCE-INDEX | 28.177,78 | 28.248,95 | -0,25% |

| PRIME ALL SH. TR | 8.743,19 | 8.730,17 | 0,15% |

| SDAX PERFORMANCEINDEX | 16.527,42 | 16.471,43 | 0,34% |

| TECDAX TR | 3.422,18 | 3.431,77 | -0,28% |

| TECHN. ALL SHARE TR | 3.246,92 | 3.265,60 | -0,57% |

DAX-Tagesüberblick: Geopolitische Pattsituation und sektorale Divergenz (24. März 2026)

1. Markt-Snapshot und Stimmungslage

Der deutsche Aktienmarkt verharrte am heutigen Dienstag in einer abwartenden Haltung, wobei die geopolitische Risikoprämie infolge der Eskalation im Nahen Osten das Handelsgeschehen dominierte. Die anfängliche Euphorie des Vortages, gespeist durch vage Signale einer US-iranischen Annäherung, ist einer Phase der Ernüchterung gewichen. Investoren zogen sich verstärkt an die “Seitenlinie” zurück, was sich in einem moderaten Xetra-Handelsvolumen von 3,981 Mrd. EUR widerspiegelt. Dieses Volumen indiziert eine deutliche Zurückhaltung institutioneller Akteure, die vor weiteren Positionierungen eine Klärung der widersprüchlichen Nachrichtenlage abwarten.

| Index | Schlusskurs | Veränderung | Sentiment / Fokus |

| DAX | 22.636,91 Pkt. | -0,07 % | Abwartend / Schweregrad SAP |

| MDAX | 28.125,11 Pkt. | -0,37 % | Relative Schwäche |

| TecDAX | 3.416,31 Pkt. | -0,50 % | Tech-Abgaben (KI-Sorgen) |

| SDax | 16.517,29 Pkt. | +0,30 % | Small-Cap-Resilienz |

| EuroStoxx 50 | 5.581,29 Pkt. | +0,13 % | Leichte Stabilisierung |

Während der Leitindex stagniert, bauen sich unter der Oberfläche massive Spannungen auf, die primär aus der ungelösten iranischen Frage resultieren.

2. Geopolitische Dynamik: Der “TACO-Trade” und die Realität im Iran

Die Marktteilnehmer sind derzeit in einem “TACO-Trade” (Trump Always Chickens Out) gefangen. Das von Hans Bernecker geprägte Narrativ, wonach US-Präsident Donald Trump nach aggressiven Ultimativen stets kurz vor der Eskalation zurückweicht, wurde durch die Verlängerung der Frist für Angriffe auf iranische Energieanlagen erneut genährt. Doch die Realität vor Ort konterkariert diese Hoffnung: Die israelische Armee meldet fortgesetzte Schläge gegen Isfahan, während iranische Raketen mit schweren Sprengköpfen Tel Aviv, Eilat und Aschkelon ins Visier nehmen.

Strategisch brisant ist ein Bericht des Wall Street Journal, wonach Saudi-Arabien und die Vereinigten Arabischen Emirate (VAE) unmittelbar davor stehen könnten, aktiv in den Konflikt gegen Teheran einzugreifen. Diese potenzielle Ausweitung auf die Golf-Monarchien hat den Ölpreis (Brent) fest über der 100-USD-Marke zementiert (Schlusskurs 104,36 USD / +4,4 %). Rohöl fungiert hierbei als das ultimative Angstbarometer: Solange die Straße von Hormus blockiert bleibt und neue Angriffe auf US-Basen sowie Ziele in Kuwait und Bahrain gemeldet werden, bleibt eine diplomatische Lösung – von Außenminister Wadephul als „zartes Pflänzchen“ bezeichnet – eine höchst unsichere Spekulation.

3. Makroökonomischer Check: PMI-Divergenz im März 2026

Die aktuellen S&P Global Einkaufsmanagerindizes (PMI) liefern ein stagflationäres Warnsignal. Der Composite PMI sank auf ein Dreimonatstief von 51,9 Punkten, wobei die sektorale Divergenz ein klares Bild zeichnet:

- Verarbeitendes Gewerbe (51,7 Pkt.): Ein 45-Monatshoch, das jedoch nicht auf Endnachfrage, sondern auf massiven Vorzieheffekten und Lageraufbau basiert. Unternehmen horten Bestände, um Lieferkettenstörungen im Nahen Osten vorzubeugen.

- Dienstleistungssektor (51,2 Pkt.): Ein 7‑Monatstief aufgrund von Verunsicherung und restriktiven Finanzierungsbedingungen.

- Kostendruck: Die Inputpreisinflation erreichte den höchsten Stand seit Oktober 2022.

Die strategische Konsequenz (“So What?”): Die massive Inputpreisinflation (Energie, Löhne, Logistik) bei gleichzeitigem Produktivitätsrückgang lässt den Märkten keine Wahl: Zinssenkungen durch die EZB oder die Fed werden für das Gesamtjahr 2026 nicht mehr eingepreist. Die Unternehmen geraten in die Zange zwischen steigenden Kosten und erlahmender Dynamik.

4. Einzelwertanalyse: Gewinner und Verlierer im DAX

Der makroökonomische Kostendruck übersetzt sich direkt in die Bewertung der DAX-Schwergewichte.

- SAP: Das Index-Schwergewicht geriet massiv unter Druck (-4,1 %), nachdem JPMorgan-Analyst Toby Ogg das Votum auf “Neutral” senkte und das Kursziel drastisch von 260 auf 175 Euro reduzierte. Die Begründung deckt sich mit unserer Makro-Analyse: Das Narrativ der ungebremsten Margenexpansion ist angesichts steigender operativer Kosten nicht mehr haltbar.

- Bayer: Die Aktie büßte 1,9 % ein. Belastend wirkte der faktische Auszug des aktivistischen Investors Jeffrey Ubben (Inclusive Capital), der sein Paket von 8,5 Millionen Aktien im Gesamtwert von 318 Millionen Euro mit einem Abschlag von 25 % auf den Einstandspreis platzierte. Dies markiert eine Kapitulationsphase für Ubbens Umbaustrategie und lässt CEO Bill Anderson ohne diesen prominenten Rückhalt zurück.

- Chemie-Sektor (Stagflations-Hedge): Deutsche Bank Research hat Brenntag (+7,57 %) und BASF (+4,18 %) hochgestuft. Diese Unternehmen werden als potenzielle Profiteure der kriegsbedingten Preisdynamik gesehen. Lanxess (+9,9 %) setzte seine Erholung fort, getrieben durch einen massiven Short-Squeeze, was ein Signal für eine sektorale Bodenbildung sein könnte.

5. Internationaler Kontext, Trade und Devisen

An der Wall Street dominieren KI-Disruptionssorgen. Softwaregiganten wie Salesforce und Microsoft gaben deutlich nach, während der Private-Credit-Sektor unter Druck geriet, nachdem Apollo und Ares die Rücknahmen bei ihren Flaggschiff-Fonds (Capping bei 5 %) deckeln mussten.

Ein strategischer Lichtblick ist das neue Freihandels- und Verteidigungsabkommen zwischen der EU und Australien. Neben der Beseitigung von 99 % der Zölle sichert dieses Abkommen Europa den Zugang zu kritischen Rohstoffen wie Lithium, Mangan, Antimon und Seltenen Erden. Dies ist eine essenzielle Diversifizierung weg von nahöstlichen und asiatischen Abhängigkeiten.

Währungen & Zinsen:

- US-10-Jahres-Renditen: Anstieg auf 4,37 %, getrieben durch revidierte US-Lohnstückkosten von +4,8 % bei einem gleichzeitigen Produktivitätsrückgang im Manufacturing-Sektor von ‑2,5 %.

- EUR/USD: Der Dollar bleibt als “Safe Haven” gefragt; der Euro notiert bei 1,1578 USD.

- M&A‑News: Jefferies (+5,0 %) profitierte von Berichten über eine mögliche Übernahme durch die japanische Sumitomo Mitsui Financial Group.

6. Strategisches Fazit und Ausblick

Das Marktumfeld bleibt hochgradig fragil. Die Kombination aus geopolitischer Unberechenbarkeit und dem PMI-bestätigten Stagflationsrisiko rechtfertigt unsere aktuelle Seitenlinien-Strategie. Solange der DAX die kritische 22.000-Punkte-Marke hält, bleibt ein technischer Zusammenbruch aus, doch für nachhaltige Long-Positionen fehlt die fundamentale Basis einer Deeskalation.

Wir rechnen für die kommenden Handelstage mit einer Fortsetzung der ereignisgetriebenen Volatilität, wobei insbesondere die Drohgebärden aus Teheran und die Positionierung der Golf-Staaten die Richtung des Ölpreises und damit die Inflationserwartungen diktieren werden.