Marktbericht: Das große Tauziehen – KI-Euphorie besiegt (vorerst) geopolitische Beben

Wochenrückblick 20. bis 24. April 2026 | New York / Frankfurt

Es war eine Handelswoche der extremen Kontraste. An den globalen Finanzmärkten lieferten sich erdrückende makroökonomische Gegenwinde und eine unaufhaltsam scheinende mikroökonomische Stärke ein beispielloses Tauziehen. Während die eskalierenden Spannungen zwischen den USA und dem Iran im Persischen Golf die Energiepreise in die Höhe trieben und die Verbraucherstimmung auf historische Tiefstände drückten, katapultierte der anhaltende Boom der Künstlichen Intelligenz (KI) die US-Leitindizes auf neue Allzeithochs.

Am Freitag:

- Der S&P 500 stieg um 55,68 Punkte bzw. 0,8 % auf 7.165,08.

- Der Dow Jones Industrial Average fiel um 79,61 Punkte bzw. 0,2 % auf 49.230,71.

- Der Nasdaq Composite stieg um 398,09 Punkte bzw. 1,6 % auf 24.836,60.

- Der Russell 2000-Index kleinerer Unternehmen stieg um 11,90 Punkte bzw. 0,4 % auf 2.787,00.

Für die Woche:

- Der S&P 500 ist um 39,02 Punkte bzw. 0,5 % gestiegen.

- Der Dow ist um 216,72 Punkte oder 0,4 % gefallen.

- Der Nasdaq ist um 368,12 Punkte bzw. 1,5 % gestiegen.

- Der Russell 2000 ist um 10,10 Punkte oder 0,4 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 319,58 Punkte bzw. 4,7 % gestiegen.

- Der Dow ist um 1.167,42 Punkte bzw. 2,4 % gestiegen.

- Der Nasdaq ist um 1.594,61 Punkte bzw. 6,9 % gestiegen.

- Der Russell 2000 ist um 305,09 Punkte bzw. 12,3 % gestiegen.

1. Geopolitik und Makroökonomie: Ölpreisschock trifft auf Inflationsängste

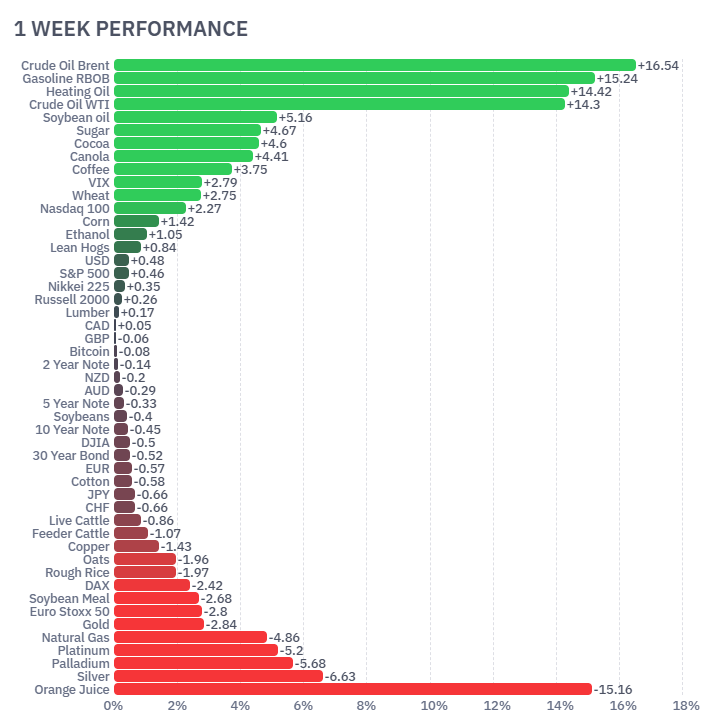

Das bestimmende makroökonomische Thema der Woche war die Blockade der Straße von Hormus. Nach Beschuss und Beschlagnahmungen von Frachtschiffen durch die USA sowie anfänglich abgesagten Friedensgesprächen durch den Iran schoss der Preis für Brent-Rohöl um rund 15 % in die Höhe und durchbrach die Marke von 100 US-Dollar (Schlusskurs ca. 106 USD).

Dieser geopolitische Flaschenhals schlägt unmittelbar auf die US-Wirtschaft durch: Der Index der University of Michigan zur Verbraucherstimmung stürzte auf ein Rekordtief von 49,8 ab. Gleichzeitig kletterten die kurzfristigen Inflationserwartungen auf ein 7‑Monats-Hoch von 4,7 %. Zwar stiegen die US-Einzelhandelsumsätze im März um starke 1,7 %, doch dieser Wert ist trügerisch – er wurde primär durch Rekordausgaben an den Zapfsäulen getrieben.

Dennoch zeigte sich die Wirtschaft erstaunlich robust: Die Einkaufsmanagerindizes (S&P Global Flash PMIs) signalisierten mit 54,0 Punkten im verarbeitenden Gewerbe ein Vierjahreshoch. Diese Widerstandsfähigkeit bei gleichzeitig hohem Preisdruck zementiert am Anleihemarkt das „Higher for Longer“-Narrativ. Die Rendite 10-jähriger US-Staatsanleihen stieg auf rund 4,32 %. Zinssenkungen der Fed scheinen vorerst vom Tisch, was auch in der Senatsanhörung des Fed-Kandidaten Kevin Warsh anklang. Warsh betonte die Notwendigkeit einer unabhängigen Zentralbank, merkte jedoch an, dass KI-bedingte Produktivitätsgewinne der Fed langfristig wieder mehr geldpolitischen Spielraum verschaffen könnten.

2. Berichtssaison: Der KI-Boom und das „Guidance Gap“

Trotz der drohenden Kriegsgefahr in Nahost erlebten Teile des Aktienmarktes eine massive Rallye, getragen von einer extrem starken Q1-Berichtssaison. Über 80 % der bisher berichtenden S&P‑500-Unternehmen übertrafen die Erwartungen, das Gewinnwachstum liegt im Schnitt 12,3 % über den Prognosen.

Analysten beobachten jedoch ein markantes „Guidance Gap“: Obwohl die Quartalszahlen glänzen, scheuen sich die Vorstände davor, ihre Jahresprognosen anzuheben – die Unsicherheit durch Energiepreise und Lieferketten ist zu groß.

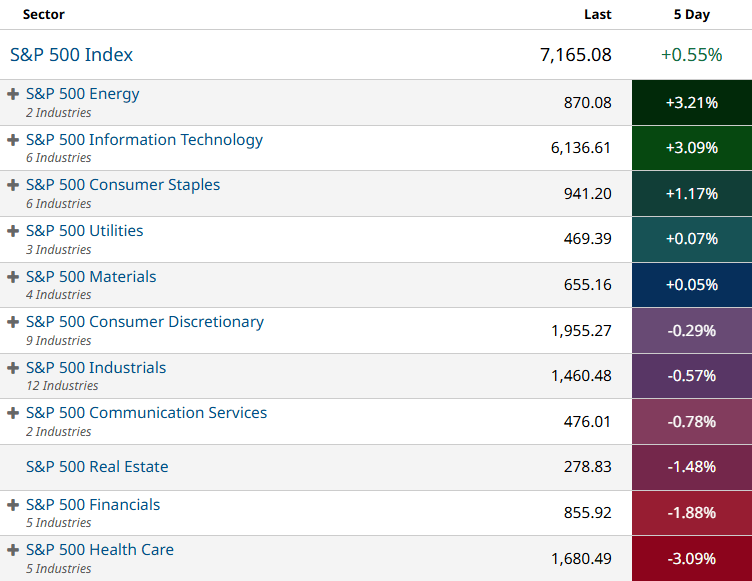

Eine Branche entzieht sich dieser Zurückhaltung jedoch völlig: der Halbleiter- und Tech-Sektor. Der NYSE Semiconductor Index explodierte auf Wochensicht um mehr als 10 % (nun +50 % YTD).

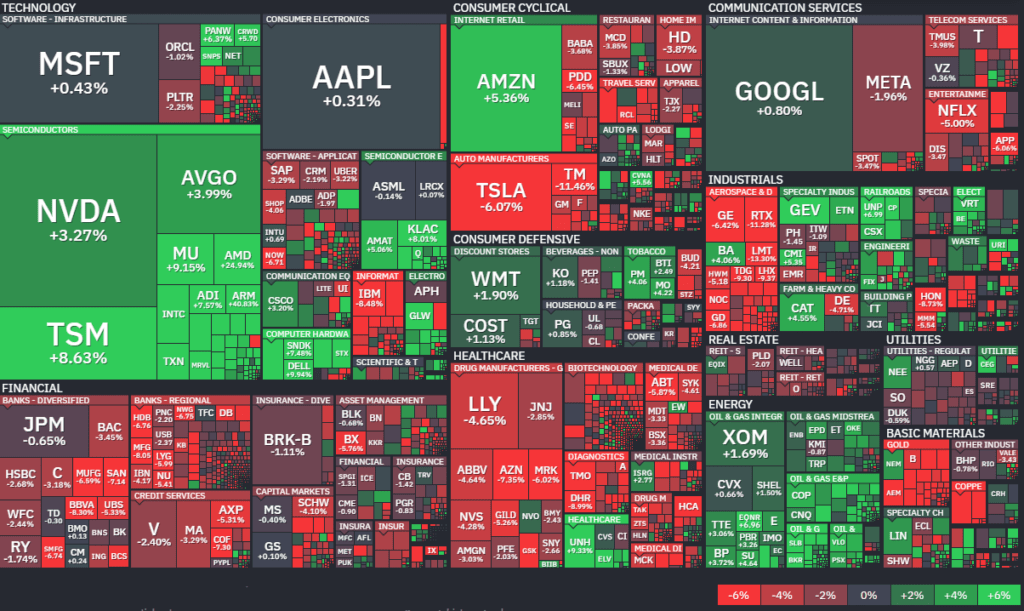

- Intel avancierte zum absoluten Star der Woche. Nach einem spektakulären Turnaround und starken Prognosen schoss die Aktie um rund 25 % auf ein neues Rekordhoch.

- Die Nachfrage nach KI-Infrastruktur weitet sich aus, was auch Titel wie Nvidia, Texas Instruments und Palantir beflügelte.

- Amazon sorgte zudem mit der Ankündigung für Aufsehen, bis zu 25 Milliarden US-Dollar in das KI-Startup Anthropic zu investieren.

- Ein historischer Führungswechsel wurde in Cupertino angekündigt: Apple-CEO Tim Cook wird sein Amt im Dezember 2026 an John Ternus übergeben.

Während KI-getriebene Hardware floriert, wurde Software- und zyklische Tech-Werte abgestraft. IBM und ServiceNow litten unter kriegsbedingt rückläufigen Abo-Abschlüssen, und Tesla gab aufgrund von Investorensorgen über zu hohe KI- und Robotik-Ausgaben nach.

3. Divergenz der Indizes und globale Märkte

Das Tauziehen zwischen Makro und Mikro spiegelte sich deutlich in der Index-Entwicklung wider:

- Tech hui, Zykliker pfui: Während der S&P 500 (über 7.100 Punkte) und der Nasdaq 100 auf neue Allzeithochs kletterten, verlor der traditionellere Dow Jones Industrial Average 0,4 % (Schlusskurs: 49.249). Besonders drastisch traf es den Dow Jones Transportation Index (-5 %), massiv belastet durch den 75%-Absturz der Avis Budget Group (CAR) nach einem vorangegangenen Short-Squeeze.

- Asien vs. Europa: Global zeigte sich ein ähnlicher Riss. Asien boomte im Sog der Chip-Rallye. Der japanische Nikkei durchbrach kurzzeitig historisch die 60.000-Punkte-Marke, und der südkoreanische Markt (+5 %) wurde von einem 400-prozentigen Gewinnsprung bei SK Hynix beflügelt. Europa (-3 %) litt hingegen unter schwachen Wirtschaftsdaten; das deutsche Ifo-Geschäftsklima fiel auf den tiefsten Stand seit Mai 2020.

- Krypto trotzt Hack: Der Kryptomarkt zeigte sich resilient. Obwohl ein 300 Millionen USD schwerer Hack des KelpDAO (der auch Aave traf) den Sektor erschütterte, hielt sich Bitcoin stabil bei rund 77.600 USD. Gold profitierte als sicherer Hafen und pendelte sich bei hohen 4.723 USD ein.

4. Analytisches Fazit und Ausblick

Der Markt bewertet das transformative Potenzial der Künstlichen Intelligenz derzeit höher als das Risiko eines Flächenbrandes im Nahen Osten. Ein später diplomatischer Hoffnungsschimmer zum Wochenende – US-Präsident Trump verlängerte den Waffenstillstand um drei Wochen, während eine iranische Delegation nach Islamabad reiste – wirkte als Katalysator und entlud die Anspannung in einer Jahresendrallye-ähnlichen Stimmung.

Kritische Einordnung: Die Fundamente dieser Rekordstände sind hochgradig fragil. Die Diskrepanz zwischen Börsenrekorden und der realen Verbraucherkrise (Kaufkraftverlust durch Inflation) nimmt besorgniserregende Züge an. Sollten die diplomatischen Bemühungen scheitern oder die Ölpreise durch die Hormus-Blockade weiter eskalieren, könnte dies die Fed zu einer unerwarteten Straffung zwingen – und die luftigen Bewertungen im Tech-Sektor scharf korrigieren.

Ausblick auf die “Lollapalooza”-Woche:

Die kommende Handelswoche wird zur ultimativen Belastungsprobe. Neben der ersten Schätzung für das US-BIP (Q1) steht ein wahrer Notenbank-Marathon an (Fed, EZB, Bank of Japan, Bank of England). Flankiert wird dies von den Quartalszahlen der verbleibenden Tech-Giganten (Hyperscaler) sowie globaler Schwergewichte wie Apple, General Motors und Coca-Cola. Es wird sich zeigen müssen, ob die Unternehmensgewinne stark genug bleiben, um die erdrückende Last der Geopolitik weiter zu schultern.

Die zentralen Termine der nächsten Woche:

Mittwoch, 29. April 2026

Dies ist der wichtigste Tag der Woche aufgrund der US-Notenbanksitzung:

- 20:00 Uhr: Zinsentscheidung der Fed (Prognose: 3,75 %).

- 20:00 Uhr: FOMC Statement.

- 20:30 Uhr: Pressekonferenz der Fed.

Donnerstag, 30. April 2026

Um 14:30 Uhr werden zeitgleich mehrere hochrelevante US-Wirtschaftsdaten veröffentlicht:

- Bruttoinlandsprodukt (BIP) für das 1. Quartal (vorher: 0,5 %).

- PCE-Kernrate Preisindex (Jahr/Monat/Quartal) – ein entscheidendes Maß für die Inflation.

- Erstanträge Arbeitslosenhilfe (vorher: 214K).

Freitag, 1. Mai 2026

- 16:00 Uhr: ISM Einkaufsmanagerindex (EMI) Verarbeitendes Gewerbe (Apr) – ein wichtiger Indikator für die wirtschaftliche Aktivität in der Industrie.

Marktbreite

Marktbreite – Wochenübersicht (24. April 2026)

| Markt | Gewinner (Adv) | Verlierer (Dec) | A/D Ratio | New Highs | New Lows | H/L Ratio | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 1.159 | 1.652 | 0,70 | 307 | 56 | 5,48 | 0,86 |

| NASDAQ | 2.163 | 2.954 | 0,73 | 677 | 266 | 2,55 | 0,68 |

| NYSE American | 113 | 186 | 0,61 | 15 | 19 | 0,79 | 0,30 |

| NYSE Arca | 1.111 | 1.471 | 0,76 | 597 | 54 | 11,06 | 1,05 |

Berechnungen:

- A/D Ratio = Advances / Declines

- H/L Ratio = New Highs / New Lows

- TRIN (Arms Index) = (Adv/Dec) ÷ (Adv Vol / Dec Vol)

Zusammenfassung der Marktentwicklung

1. Breite (Advances vs. Declines)

- In allen Märkten überwiegen die Verlierer deutlich (A/D < 1).

- Besonders schwach: NYSE American (0,61).

- Insgesamt: negative Marktbreite, d.h. steigende Titel sind Minderheit.

2. Momentum (New Highs vs. New Lows)

- Überraschend stark:

- NYSE Arca (H/L ~11) und NYSE (~5,5) zeigen klare Dominanz neuer Hochs.

- NASDAQ moderat positiv (~2,5).

- NYSE American leicht negativ (<1).

→ Interpretation:

Kapital konzentriert sich auf wenige starke Gewinner, während die Breite schwach bleibt (klassische Divergenz).

3. Volumenstruktur & TRIN

- TRIN < 1 (bullish kurzfristig):

- NASDAQ (0,68), NYSE (0,86), NYSE American (0,30 sehr extrem)

- TRIN > 1 (bearish):

- NYSE Arca (1,05)

→ Interpretation:

- Volumen fließt relativ stärker in Gewinner (v.a. NASDAQ).

- Extrem niedriger TRIN (0,30) kann jedoch Überhitzung / kurzfristige Überkauftheit signalisieren.

Fazit und Bewertung

Gesamtbild

- Strukturell schwach (Breite negativ)

- Selektiv stark (Highs dominieren)

- Kurzfristig unterstützend (TRIN überwiegend < 1)

Interpretation

Das ist ein typisches “narrow leadership”-Umfeld:

- Markt wird von wenigen starken Titeln getragen

- Mehrheit der Aktien entwickelt sich schwach

Diese Konstellation ist nicht nachhaltig robust:

- Sie tritt häufig in späten Trendphasen auf

- Oder in fragilen Erholungen innerhalb eines schwächeren Marktes

Bewertung

- Kurzfristig: leicht bullish (Volumen unterstützt Gewinner)

- Mittelfristig: vorsichtig bis neutral

- Strukturell: latent bearish (Breite divergiert)

Kritischer Punkt

Die Kombination aus:

- negativer A/D‑Breite

- gleichzeitig vielen neuen Hochs

ist eine klassische Divergenz, die häufig Vorläufer von:

- Marktrotation

- oder Korrekturphasen

ist.

U.S. Stock Indexes — 5 DAY

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -216,72 | -0,44 |

| Transportation Average | -1530,1 | -6,82 |

| Utility Average | -3,03 | -0,26 |

| 65 Composite | -345,41 | -2,11 |

| Total Stock Market | 330,33 | 0,47 |

| Barron’s 400 | -8,4 | -0,55 |

| S&P | ||

| 500 Index | 39,02 | 0,55 |

| 100 Index | 24,94 | 0,71 |

| MidCap 400 | -5,03 | -0,14 |

| SmallCap 600 | 11 | 0,67 |

| SuperComp 1500 | 8,25 | 0,52 |

| Nasdaq Stock Market | ||

| Composite | 368,12 | 1,5 |

| Nasdaq 100 | 631,24 | 2,37 |

| Biotech | -232,51 | -3,79 |

| Other U.S. Indexes | ||

| NYSE Composite | -263,19 | -1,13 |

| Russell 1000 | 16,64 | 0,43 |

| Russell 2000 | 10,1 | 0,36 |

| Russell 3000 | 17,24 | 0,42 |

| PHLX Gold/Silver | -28,23 | -6,87 |

| PHLX Oil Service | 5,93 | 6,09 |

| PHLX Semiconductor | 957,78 | 10,02 |

| CBOE Volatility | 1,23 | 7,04 |

| KBW Bank | -2,03 | -1,2 |

| Value Line (Geometric) | -4,08 | -0,62 |

| Alerian MLP | 164,37 | 92,03 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche | YTD |

| USA S&P 500 VIX | 7,04 % | 25,15 % |

| Südkorea KOSPI | 4,58 % | 53,66 % |

| Taiwan Taiwan Weighted | 2,47 % | 30,21 % |

| Japan Nikkei 225 | 2,12 % | 18,63 % |

| USA Nasdaq | 1,50 % | 6,86 % |

| Vietnam VN 30 | 1,17 % | -0,95 % |

| Russland RTSI | 1,03 % | 2,32 % |

| China China A50 | 0,98 % | 2,00 % |

| China Shanghai | 0,70 % | 2,80 % |

| China DJ Shanghai | 0,65 % | 3,25 % |

| USA S&P 500 | 0,55 % | 4,67 % |

| China SZSE Component | 0,37 % | 10,46 % |

| Russland MOEX Russia Index | 0,33 % | -1,22 % |

| USA Russell 2000 | 0,31 % | 12,23 % |

| Niederlande AEX | -0,30 % | 7,29 % |

| USA Dow Jones | -0,44 % | 2,43 % |

| Portugal PSI | -0,67 % | 10,41 % |

| Hongkong Hang Seng | -0,70 % | 1,36 % |

| Mexiko S&P/BMV IPC | -0,85 % | 7,65 % |

| Israel TA 35 | -1,00 % | 20,13 % |

| Türkei BIST 100 | -1,23 % | 27,95 % |

| Kanada S&P/TSX | -1,29 % | 6,91 % |

| Australien S&P/ASX 200 | -1,79 % | 0,83 % |

| Indien Nifty 50 | -1,87 % | -8,54 % |

| Schweiz SMI | -1,91 % | -0,74 % |

| Indien BSE Sensex | -2,31 % | -10,02 % |

| Deutschland DAX | -2,32 % | -1,48 % |

| Italien FTSE MIB | -2,48 % | 6,03 % |

| Schweden OMXS30 | -2,55 % | 7,57 % |

| Brasilien Bovespa | -2,55 % | 18,38 % |

| Deutschland TecDAX | -2,69 % | 1,16 % |

| Vereinigtes Königreich FTSE 100 | -2,70 % | 4,51 % |

| Euro-Zone Euro Stoxx 50 | -2,92 % | 1,46 % |

| Deutschland SDAX | -2,96 % | 3,22 % |

| Frankreich CAC 40 | -3,17 % | 0,10 % |

| Österreich ATX | -3,42 % | 8,03 % |

| Ungarn Budapest SE | -3,56 % | 20,57 % |

| Saudi Arabien Tadawul Aktien | -3,85 % | 5,90 % |

| Polen WIG20 | -3,88 % | 11,71 % |

| Belgien BEL 20 | -4,12 % | 5,20 % |

| Spanien IBEX 35 | -4,29 % | 2,22 % |

| Deutschland MDAX | -5,33 % | -1,20 % |

| Indonesien IDX Composite | -6,61 % | -17,55 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance

Marktdynamik zwischen geopolitischer Volatilität und KI-Euphorie

1. Marktüberblick: Eine Woche der Rekorde und Divergenzen

Der Markt agiert derzeit in einem Zustand kognitiver Dissonanz. Während das geopolitische Risiko im Nahen Osten einen permanenten Volatilitätsanker wirft, erklommen der S&P 500 und der Nasdaq Composite am Freitag erneut Rekordhöhen. Diese Divergenz ist das Resultat einer technologischen Monokultur: Tech-Werte fungieren als defensives Wachstums-Bollwerk, während der Dow Jones unter der Last zyklischer Komponenten stagniert. Strategisch markant ist dabei die gnadenlose Stärke der Halbleiter – der Sektor verbuchte eine Gewinnserie von 18 Handelstagen und steht im bisherigen Jahresverlauf bei einem Plus von 53,3 %. Diese Dynamik überdeckt derzeit die Risse im Fundament der breiten Wirtschaft.

| Index | Schlusskurs | Wöchentliche Performance (WTD) | 2026 YTD |

| S&P 500 | 7.165,1 | +0,5 % | +4,7 % |

| Nasdaq Composite | 24.837 | +1,5 % | +6,2 % |

| Dow Jones Industrial | 49.230,7 | -0,4 % | +2,4 % |

| Russell 2000 | 2.783,9 | +0,3 % | +12,2 % |

| NYSE Semiconductors | 2.358,4 | +11,0 % | +53,3 % |

| Dow Jones Transportation | 20.892,0 | -6,8 % | +20,4 % |

Ein fatales Warnsignal für preisgewichtete Indizes lieferte der Dow Jones Transportation Index. Der massive Einbruch um fast 7 % resultierte primär aus dem Kollaps von Avis Budget (CAR). Nach einem extremen Short Squeeze war CAR aufgrund der Preisgewichtung zum dominierenden Bestandteil des Index aufgestiegen – eine technische Anomalie, die sich nun rächte: Die Aktie stürzte um rund 75 % von ihrem Hoch ab und riss den gesamten Sektor in die Tiefe. Dieser “CAR-Crash” verdeutlicht, wie stark Einzeltitel-Volatilität die Marktwahrnehmung verzerren kann, wenn technische Faktoren die Fundamentaldaten überlagern.

Trotz dieser sektorspezifischen Verwerfungen bleibt das übergeordnete Marktgeschehen eine Geisel der Schlagzeilen aus der Straße von Hormuz.

2. Geopolitische Analyse: Der US-Iran-Konflikt als Volatilitätsanker

Die Straße von Hormuz bleibt das Epizentrum globaler Fragilität. Widersprüchliche Meldungen über deren Status fungierten in dieser Woche als primärer Treiber für Intraday-Schwankungen, wobei Algorithmen auf jede Nuance der diplomatischen Kommunikation reagierten. Die strategische Unsicherheit zwang Marktteilnehmer zur Defensive, obwohl die Index-Volatilität (VIX) oberflächlich komprimiert blieb.

Die Ereigniskette der Woche verdeutlicht die Eskalationslogik:

- Freitag (Vorwoche): Ein Social-Media-Post des iranischen Außenministers über die Öffnung der Straße von Hormuz löst eine Rallye aus (S&P +4,5 % WTD).

- Wochenende: Die Lage eskaliert; die IRGC greift Schiffe an, die USA beschlagnahmen ein iranisches Frachtschiff.

- Montag/Dienstag: Die Märkte halten sich stabil, doch die Nervosität steigt, als Vizepräsident Vance seinen Flug nach Pakistan aufgrund mangelnder Zusagen aus Teheran zunächst nicht antritt.

- Dienstagnacht: Präsident Trump verlängert den Waffenstillstand unbefristet und verweist auf eine „fraktionierte“ iranische Führung, was den Märkten eine Atempause verschafft.

Besonders kritisch ist das Phänomen der “Headline-Absurdität”. Am Donnerstag lösten Berichte über aktivierte Luftabwehrsysteme in Teheran kurzzeitige Panikverkäufe aus. Die Realität: Es handelte sich um Freudenschüsse bei einem pro-Regime-Marsch, untermalt von einem Konzert der Band Onyx. Dies zeigt: Die algorithmischen Handelssysteme sind derzeit hypersensitiv gegenüber unbestätigtem Rauschen. Diese Informationsunsicherheit fungiert als massives Korrektiv für die eigentlich starken Unternehmensgewinne.

3. Corporate Earnings: Die “Guidance Gap” und der KI-Superzyklus

Die Q1-Berichtssaison glänzt mit einer Beat-Rate von über 80 % und einem Gewinnwachstum von rund 15 % im Jahresvergleich. Dennoch hat sich eine gefährliche „Guidance Gap“ gebildet. Unternehmen aus dem Finanzsektor und der Industrie übertreffen zwar die Erwartungen, schrecken aber davor zurück, ihre Jahresprognosen anzuheben. Steigende Energiekosten und die fragile globale Lage verhindern den notwendigen Optimismus für das restliche Jahr 2026.

Der Halbleiter-Sektor entzieht sich diesem Trend und liefert den Treibstoff für die Tech-Rallye:

- Intel erreichte nach einem massiven Gewinn-Beat ein Rekordhoch (+23 %), befeuert durch Elon Musks Ankündigung, rund 3 Mrd. USD in Intel-Kapazitäten zu investieren.

- Texas Instruments und STMicroelectronics signalisieren, dass sich der KI-Boom ausweitet: Die Nachfrage verbreitert sich von reinen LLM-Chips auf die gesamte Rechenzentrumsinfrastruktur, Energieinfrastruktur und Verteidigungssysteme.

Kontrastierend dazu steht die Schwäche im Software-Sektor. ServiceNow wurde abgestraft, nachdem mehrere Großprojekte im Nahen Osten aufgrund der geopolitischen Lage verschoben wurden – eine direkte Verbindung zwischen Raketenangriffen und Unternehmensbilanzen. Im Healthcare-Bereich belastete ein Miss von HCA den Sektor, während Procter & Gamble zwar starkes Volumenwachstum in den Sparten Beauty und Baby verzeichnete, aber aufgrund steigender Inputkosten die Guidance unverändert ließ.

Diese mikroökonomische Stärke wird nun zunehmend von einem tektonischen Regime-Change in der Geldpolitik herausgefordert.

4. Makroökonomie und Geldpolitik: Regime-Change und Inflationsdruck

Die Senatsanhörung von Kevin Warsh war das makroökonomische Gravitationszentrum der Woche. Warsh stellte unmissverständlich klar, dass er kein „Hampelmann“ des Präsidenten sein werde. Für die Rentenmärkte ist dies ein Signal für einen potenziellen Regime-Change in der Fed-Politik.

Warsh skizzierte drei radikale Reformpfeiler:

- Inflation-Framework: Ein Wechsel weg von der Kern-PCE-Inflation hin zu „Trimmed Averages“ (gestutzten Mittelwerten), um volatiles Rauschen besser zu filtern.

- Sitzungsfrequenz: Eine Reduzierung der geldpolitischen Sitzungen, um den Fokus auf langfristige Strategien statt auf kurzfristige Marktreaktionen zu legen.

- Bilanzreduzierung: Eine aggressive Verkleinerung der Fed-Bilanz, die Warsh als Mitverursacher einer „K‑förmigen Erholung“ und ungesunder Marktverzerrungen identifizierte.

Zusätzliche Schärfe erhielt die Debatte durch Dallas-Fed-Präsidentin Lorie Logan, die vorschlug, den Fed Funds Rate durch die Tri-Party General Collateral Rate als Hauptleitzins zu ersetzen. Währenddessen untermauern die Daten den Inflationsdruck: Die Tankstellenumsätze stiegen im März um 16 %, was die Inflationserwartungen der University of Michigan auf ein 7‑Monats-Hoch von 4,7 % katapultierte. Die Rendite der 10-jährigen Staatsanleihen kletterte folgerichtig auf 4,31 %, was die globalen Rohstoff- und Währungsmärkte unter Zugzwang setzt.

5. Commodities, Crypto & Global Markets: Divergierende Pfade

An den Energiemärkten herrscht eine tiefe Entkoppelung. Während US-Erdgas unter Lagerüberdruck leidet, stieg Dutch Gas um 15 % – ein Resultat der asymmetrischen Versorgungslage. Der IEA-Bericht verschärfte die Sorgen: Die erwartete „LNG-Welle“ verzögert sich, das Angebot wird zwischen 2026 und 2030 um 120 Mrd. Kubikmeter reduziert sein. Brent Crude konsolidiert derweil über der 100-USD-Marke.

Technische Marken und Sektor-Entwicklungen:

- Edelmetalle: Gold konsolidiert in einer Spanne zwischen 4.650 und 4.900 USD und testet derzeit die 100-Tage-Linie.

- Krypto: Trotz des 300-Mio.-USD-Exploits bei KelpDAO und Spillover-Effekten auf Aave blieb Bitcoin stabil bei rund 78.000 USD (100-Tage-Linie).

- Global: Japan feiert die Nikkei-Marke von 60.000 Punkten. Softbank plant eine 10-Mrd.-USD-Schuldenaufnahme, besichert durch die OpenAI-Beteiligung. In Europa hingegen ist das Bild düster: Der DAX testet nach enttäuschenden ZEW-Daten die 200-Tage-Linie – ein klassisches technisches Versagen nach dem Ausbruch der Vorwoche.

Diese Divergenzen verdichten sich nun zur kritischsten Woche des Quartals.

6. Strategischer Ausblick: Die “Lollapollooza”-Woche

Wir steuern auf eine Ereignisdichte zu, die das Marktschicksal für das restliche Jahr 2026 besiegeln könnte. In der kommenden Woche treffen die Fed-Entscheidung und die Berichte der „Hyperscaler“ (AAPL, MSFT, AMZN, GOOG, META) frontal aufeinander.

Kritische Termine:

- Mittwoch: Fed-Zinsentscheidung. Dies könnte Jerome Powells „finaler Akt“ sein, bevor das Regime Warsh übernimmt. Zeitgleich berichten Meta, Microsoft und Amazon.

- Donnerstag: Erste Schätzung des US-BIP (Q1) und Apple-Earnings.

Strategisches Fazit: Die entscheidende Frage lautet: Ist der KI-Superzyklus stark genug, um den Doppelschlag aus geopolitischem Inflationsschock und einer restriktiven „Warsh-Fed“ zu absorbieren? Die „Guidance Gap“ deutet darauf hin, dass die breite Wirtschaft bereits den Atem anhält. Während Halbleiter eine beispiellose technologische Flucht nach vorne antreten, mahnen die Rekordtiefs beim Konsumentenvertrauen zur Vorsicht. Wir stehen vor dem ultimativen Duell zwischen mikroökonomischer Exzellenz und makroökonomischem Regime-Change.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.