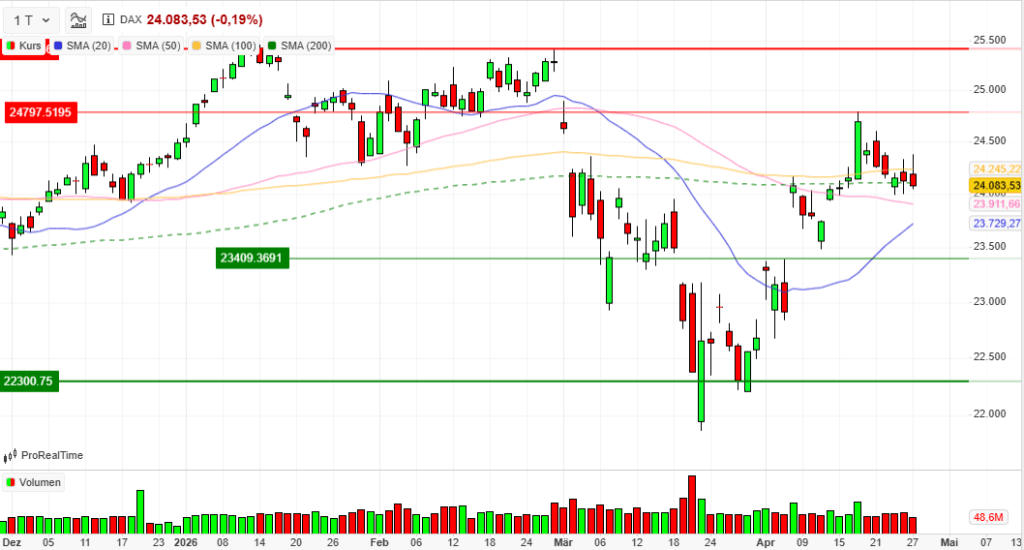

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 27.04.2026

Vortag: 24128.98

Erster: 24196.43

Höchst: 24382.32 (13:35:59)

Tiefst: 24049.44 (17:07:41)

Letzter: 24083.53 (17:45:00)

Veränderung: ‑45.45

Veränderung(%): ‑0.19

DAX-Tagesüberblick — 27. April 2026

1. Kurzüberblick

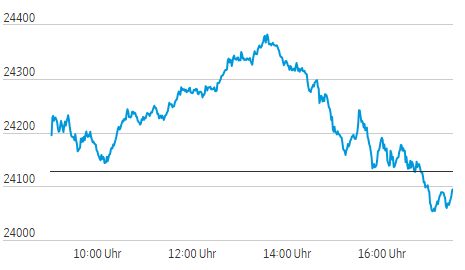

Der deutsche Aktienmarkt startete verhalten in die neue Handelswoche und schloss nach einem richtungslosen Handelstag leicht im Minus. Die psychologisch wichtige Marke von 24.000 Punkten konnte jedoch auf Schlusskursbasis erfolgreich verteidigt werden. Die Marktdynamik wurde durch eine abwartende Haltung der Investoren geprägt. Zentrale Treiber waren stockende diplomatische Bemühungen im Nahen Osten, ein massiver Einbruch der heimischen Verbraucherstimmung sowie die Zurückhaltung vor den anstehenden Zinsentscheidungen der großen Notenbanken. Die Gesamtstimmung am Markt lässt sich als vorsichtig und risikoavers beschreiben, was durch ein merklich ausgedünntes Handelsvolumen unterstrichen wurde.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der Nahostkonflikt, der mittlerweile in die neunte Woche geht, bleibt ein massiver Unsicherheitsfaktor. Die faktische Schließung der Straße von Hormus treibt die Energiepreise. Friedensgespräche zwischen den USA und dem Iran gerieten ins Stocken, nachdem geplante Entsendungen hochrangiger Diplomaten nach Pakistan kurzfristig abgesagt wurden. Neue Vorschläge zur Wiederöffnung der Meerenge knüpfen an die Aufhebung von Blockaden, was die Lage volatil hält.

- Wichtige Konjunkturdaten: Das deutsche Konsumklima (GfK) brach drastisch von revidierten ‑28,1 auf ‑33,3 Punkte für Mai ein – der tiefste Stand seit Februar 2023. Steigende Energiepreise und wachsende Inflationssorgen belasten die Einkommens- und Konjunkturerwartungen der Haushalte massiv und schüren Sorgen vor einer Stagflation. Einzig die ifo-Exporterwartungen zeigten mit einem minimalen Anstieg (+0,1 Punkte) einen kleinen Lichtblick. In den USA signalisierte der Dallas Fed Manufacturing Index mit ‑2,3 Punkten einen leichten Rückgang der industriellen Aktivität.

- Geldpolitische Erwartungen: Der Markt bereitet sich auf eine “Super-Notenbankwoche” vor. Die Federal Reserve am Mittwoch sowie die EZB und die Bank of England am Donnerstag werden voraussichtlich die Zinsen stabil halten. Die Kombination aus zäher Inflation und geopolitischen Risiken treibt die Anleiherenditen jedoch nach oben. Die Rendite zehnjähriger Bundesanleihen stieg über die 3‑Prozent-Marke und erreichte damit den höchsten Stand seit 2011.

3. Indexentwicklung

- DAX: Der deutsche Leitindex verlor nach anfänglichen Gewinnen letztlich 0,19 % und schloss bei 24.083,53 Punkten.

- Weitere Indizes: Der MDAX der mittelgroßen Werte zeigte relative Stärke und legte gegen den Markttrend um 0,37 % auf 30.362,01 Zähler zu.

- Internationale Märkte: Das europäische Umfeld präsentierte sich ebenfalls schwächer; der EuroStoxx 50 sank um 0,39 % auf 5.860,32 Punkte. An der Wall Street starteten Dow Jones, S&P 500 und Nasdaq-100 behauptet bis leicht im Minus in den Tag. Die US-Märkte hielten sich nahe ihrer Rekordhochs, während Investoren auf die anstehenden Quartalszahlen der Mega-Cap-Technologiewerte warteten.

4. Marktstruktur

- Marktbreite: Die Marktbreite im DAX war leicht negativ. Den 18 Gewinnern standen 22 Verlierer gegenüber. Dass der Index nicht tiefer abrutschte, lag vor allem an der Stärke einzelner schwer gewichteter Industriewerte, welche die breiteren Verluste abfederten.

- Handelsvolumen: Eine signifikante Entwicklung gab es beim Volumen. Mit rund 48,6 Millionen gehandelten Aktien fiel der Umsatz im Vergleich zu den Vortagen (ca. 60–64 Mio.) um knapp ein Viertel ab. Dieser Volumenrückgang bei fallenden Kursen deutet auf mangelnden Verkaufsdruck (Conviction) hin. Es herrscht eher Käuferstreik als Panik.

- Volatilität: Der Volatilitätsindex VDAX-NEW zog moderat an und stieg um 0,40 Punkte (+1,72 %) auf 23,69 Punkte. Das Niveau signalisiert eine leicht erhöhte, aber noch nicht kritische Nervosität der Marktteilnehmer.

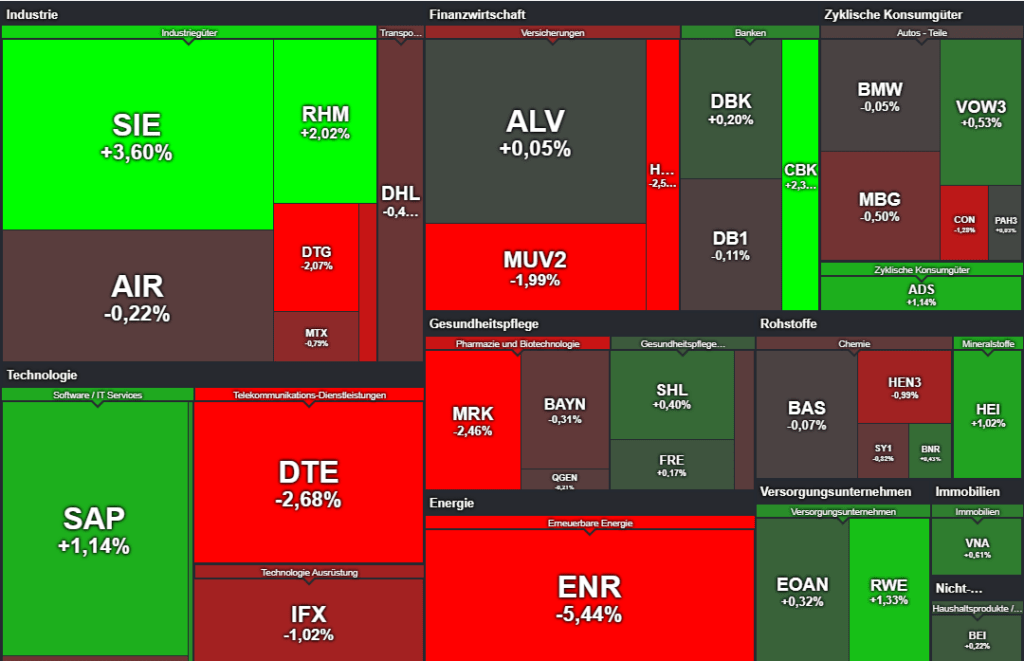

5. Sektorrotation

- Starke Branchen: Gefragt waren heute der Rüstungssektor, ausgewählte Technologie- und Industrietitel sowie Banken.

- Schwache Branchen: Verkauft wurden hingegen Telekommunikation, Versicherungen, Chemie und Teile des Pharmasektors.

- Einordnung: Es zeigte sich ein gemischtes “Risk-Off”-Muster mit selektivem Stock-Picking. Anleger rotierten aus zinssensitiven und konjunkturanfälligen Werten heraus, setzten aber gezielt auf starke Einzelstorys (wie M&A‑Phantasien bei Banken) oder geopolitische Absicherungen (Rüstung).

6. Einzelwerte

- Wichtigste Gewinner: Angeführt wurde der DAX von Siemens (+3,64 %), gestützt durch positive Analystenkommentare, die auf Neubewertungen und mögliche Aktienrückkäufe verwiesen. Rheinmetall (+2,46 %) profitierte erneut als geopolitischer Hedge. Auch die Commerzbank (+1,97 %) gehörte nach einer Kaufempfehlung und Spekulationen um die Suche der Bundesregierung nach neuen strategischen Investoren (als Alternative zu UniCredit) zu den Favoriten.

- Wichtigste Verlierer: Siemens Energy bildete nach dem jüngsten Rekordhoch mit einem Minus von 5,38 % das klare Schlusslicht – hier dürften deutliche Gewinnmitnahmen gewirkt haben. Stark unter Druck standen zudem die Deutsche Telekom (-2,90 %), Merck (-2,82 %) sowie die Hannover Rück (-2,57 %), die vor einem raueren Geschäftsumfeld warnte.

- Relevante Unternehmensnachrichten (Nebenwerte): Im MDAX stach Nordex mit einem Kurssprung von +5,7 % hervor, nachdem das Unternehmen mit einem starken ersten Quartal und Rekordauftragsbeständen überzeugte.

7. Rohstoffe und Währungen

- Ölpreise: Die anhaltende Blockade der Straße von Hormus trieb die Rohölpreise deutlich an. Brent-Öl verteuerte sich massiv auf über 101 USD (+3,06 %), während WTI auf über 96 USD (+1,96 %) kletterte.

- Gold: Das Edelmetall konsolidierte auf hohem Niveau leicht und notierte bei 4.671,37 USD (-0,95 %).

- Währungen: Der US-Dollar zeigte sich volatil, behauptete aber seine Stärke als sicherer Hafen. Der Dollar-Index pendelte um die Marke von 98,5, was den EUR/USD-Wechselkurs entsprechend unter Druck hielt.

8. Marktausblick

- Kurzfristige Szenarien: Das sehr geringe Handelsvolumen zum Wochenstart lässt darauf schließen, dass der Markt bis zu den anstehenden Notenbankentscheidungen in einer volatilen Seitwärtsbewegung gefangen bleiben könnte. Die Marke von 24.000 Punkten dient dabei als erste wichtige technische Unterstützung. Sollte diese nachhaltig brechen, könnten sich Anschlussverkäufe einstellen.

- Einflussfaktoren für die nächsten Tage: Die kommenden Handelstage werden durch zwei Hauptthemen dominiert: Zum einen die geldpolitischen Signale (besonders von Fed und EZB hinsichtlich der Reaktion auf die steigenden Inflations- und Energierisiken) und zum anderen die laufende US-Berichtssaison. Die Quartalszahlen der US-Tech-Giganten (Microsoft, Alphabet, Amazon, Apple) werden maßgeblich über die Stimmung an den globalen Aktienmärkten entscheiden. Flankierend bleibt die Nachrichtenlage aus dem Nahen Osten ein permanenter, kaum kalkulierbarer Risikofaktor.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 136,6 | 139,2 | 136,6 | 137,8 |

| AIRBUS SE | 165,96 | 167,4 | 164,92 | 165,56 |

| ALLIANZ SE NA O.N. | 388 | 390,5 | 385,5 | 388,2 |

| BASF SE NA O.N. | 53,87 | 54,75 | 53,8 | 54,28 |

| BAY.MOTOREN WERKE AG ST | 79,8 | 80,46 | 79,18 | 79,3 |

| BAYER AG NA O.N. | 38,46 | 38,59 | 38,09 | 38,38 |

| BEIERSDORF AG O.N. | 72 | 72,6 | 71,58 | 72,3 |

| BRENNTAG SE NA O.N. | 59,88 | 60,54 | 59,64 | 60,1 |

| COMMERZBANK AG | 34,7 | 34,76 | 34,33 | 34,75 |

| CONTINENTAL AG O.N. | 65,82 | 65,82 | 64,62 | 64,8 |

| DAIMLER TRUCK HLDG NA ON | 44 | 44,1 | 43,09 | 43,09 |

| DEUTSCHE BANK AG NA O.N. | 27,06 | 27,51 | 26,97 | 27,12 |

| DEUTSCHE BOERSE NA O.N. | 264,1 | 268 | 264,1 | 266,4 |

| DEUTSCHE POST AG NA O.N. | 47,67 | 48,15 | 47,42 | 47,6 |

| DT.TELEKOM AG NA | 27,44 | 27,79 | 26,79 | 26,87 |

| E.ON SE NA O.N. | 18,45 | 18,84 | 18,43 | 18,7 |

| FRESEN.MED.CARE AG INH ON | 38,75 | 38,97 | 38,52 | 38,75 |

| FRESENIUS SE+CO.KGAA O.N. | 40,14 | 40,4 | 39,99 | 40,32 |

| GEA GROUP AG | 60,7 | 61 | 59,8 | 60,1 |

| HANNOVER RUECK SE NA O.N. | 271,2 | 272 | 263,4 | 265 |

| HEIDELBERG MATERIALS O.N. | 185,75 | 188,35 | 185,75 | 187,85 |

| HENKEL AG+CO.KGAA VZO | 64,68 | 64,68 | 63,98 | 64,04 |

| INFINEON TECH.AG NA O.N. | 55 | 55,42 | 53,28 | 53,6 |

| MERCEDES-BENZ GRP NA O.N. | 49,6 | 50,06 | 49,36 | 49,53 |

| MERCK KGAA O.N. | 109,65 | 110,5 | 108,7 | 109,15 |

| MTU AERO ENGINES NA O.N. | 291,9 | 293,9 | 287,4 | 289,5 |

| MUENCH.RUECKVERS. NA O.N. | 552 | 552,2 | 537,4 | 540,8 |

| PORSCHE AUTOM.HLDG VZO | 31,32 | 31,57 | 31,18 | 31,34 |

| QIAGEN NV EO -,01 | 32,53 | 32,95 | 32,45 | 32,64 |

| RHEINMETALL AG | 1321,2 | 1365,4 | 1321 | 1345,8 |

| RWE AG INH O.N. | 59,68 | 61,18 | 59,66 | 60,74 |

| SAP SE O.N. | 148,1 | 150,72 | 146,8 | 148,96 |

| SCOUT24 SE NA O.N. | 67,55 | 68,65 | 67,15 | 68,1 |

| SIEMENS AG NA O.N. | 245 | 255,65 | 244,2 | 251,85 |

| SIEMENS ENERGY AG NA O.N. | 188,82 | 189,44 | 176,84 | 177,42 |

| SIEMENS HEALTH.AG NA O.N. | 35,26 | 35,74 | 35,26 | 35,57 |

| SYMRISE AG INH. O.N. | 73,44 | 74,36 | 73,44 | 73,74 |

| VOLKSWAGEN AG VZO O.N. | 86,92 | 87,66 | 86,48 | 87,14 |

| VONOVIA SE NA O.N. | 22,99 | 23,2 | 22,92 | 23,1 |

| ZALANDO SE | 22,1 | 22,43 | 21,75 | 21,84 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SIEMENS AG NA O.N. | 8,75 | 3,60 % |

| COMMERZBANK AG | 0,81 | 2,39 % |

| RHEINMETALL AG | 26,60 | 2,02 % |

| RWE AG INH O.N. | 0,80 | 1,33 % |

| SAP SE O.N. | 1,68 | 1,14 % |

| ADIDAS AG NA O.N. | 1,55 | 1,14 % |

| HEIDELBERG MATERIALS O.N. | 1,90 | 1,02 % |

| SCOUT24 SE NA O.N. | 0,55 | 0,81 % |

| VONOVIA SE NA O.N. | 0,14 | 0,61 % |

| VOLKSWAGEN AG VZO O.N. | 0,46 | 0,53 % |

| BRENNTAG SE NA O.N. | 0,26 | 0,43 % |

| SIEMENS HEALTH.AG NA O.N. | 0,14 | 0,40 % |

| E.ON SE NA O.N. | 0,06 | 0,32 % |

| BEIERSDORF AG O.N. | 0,16 | 0,22 % |

| DEUTSCHE BANK AG NA O.N. | 0,06 | 0,22 % |

| QIAGEN NV EO -,01 | 0,06 | 0,18 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,07 | 0,17 % |

| ALLIANZ SE NA O.N. | 0,20 | 0,05 % |

| PORSCHE AUTOM.HLDG VZO | 0,01 | 0,03 % |

| BAY.MOTOREN WERKE AG ST | -0,04 | -0,05 % |

| BASF SE NA O.N. | -0,04 | -0,07 % |

| DEUTSCHE BOERSE NA O.N. | -0,30 | -0,11 % |

| FRESEN.MED.CARE AG INH ON | -0,09 | -0,23 % |

| AIRBUS SE | -0,40 | -0,24 % |

| BAYER AG NA O.N. | -0,12 | -0,31 % |

| SYMRISE AG INH. O.N. | -0,24 | -0,32 % |

| DEUTSCHE POST AG NA O.N. | -0,19 | -0,40 % |

| ZALANDO SE | -0,10 | -0,46 % |

| MERCEDES-BENZ GRP NA O.N. | -0,25 | -0,50 % |

| MTU AERO ENGINES NA O.N. | -2,30 | -0,79 % |

| HENKEL AG+CO.KGAA VZO | -0,64 | -0,99 % |

| INFINEON TECH.AG NA O.N. | -0,55 | -1,02 % |

| CONTINENTAL AG O.N. | -0,84 | -1,28 % |

| GEA GROUP AG | -0,85 | -1,39 % |

| MUENCH.RUECKVERS. NA O.N. | -11,00 | -1,99 % |

| DAIMLER TRUCK HLDG NA ON | -0,91 | -2,07 % |

| MERCK KGAA O.N. | -2,75 | -2,46 % |

| HANNOVER RUECK SE NA O.N. | -7,00 | -2,57 % |

| DT.TELEKOM AG NA | -0,74 | -2,68 % |

| SIEMENS ENERGY AG NA O.N. | -10,20 | -5,44 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.062,50 | 2.065,45 | -0,14% |

| CLASSIC ALL SH. TR | 12.001,15 | 12.008,70 | -0,06% |

| DAX PERFORMANCE-INDEX | 24.094,32 | 24.140,87 | -0,19% |

| HDAX PERFORMANCE-INDEX | 12.771,75 | 12.793,33 | -0,17% |

| MDAX PERFORMANCE-INDEX | 30.353,87 | 30.327,01 | 0,09% |

| PRIME ALL SH. TR | 9.315,30 | 9.330,46 | -0,16% |

| SDAX PERFORMANCEINDEX | 17.662,61 | 17.717,67 | -0,31% |

| TECDAX TR | 3.652,80 | 3.669,02 | -0,44% |

| TECHN. ALL SHARE TR | 3.329,42 | 3.343,91 | -0,43% |

Marktbericht Deutschland: DAX im Spannungsfeld zwischen Geopolitik und Konsumschwäche

1. Tagesresümee: Der deutsche Leitindex unter Druck

Der deutsche Aktienmarkt präsentierte sich zum Wochenauftakt in einer fragilen Verfassung. Geprägt von einer ausgeprägten Richtungslosigkeit und der psychologischen Belastung durch die geopolitische Eskalation im Nahen Osten, geriet der DAX zeitweise unter Druck. Das Handelsmuster war von einer abwartenden Haltung der Investoren gekennzeichnet, die anfängliche Gewinne am Nachmittag vollständig abgaben. Strategisch ist dieses “orientierungslose” Muster als Ausdruck einer tiefen Verunsicherung zu werten: Marktteilnehmer schwanken zwischen der Hoffnung auf diplomatische Entspannung und der Realität steigender Energiekosten.

Die Schlussstände der wichtigsten Indizes im Überblick:

- DAX: 24.083,53 Punkte (-0,19 %) bzw. 24.094 Punkte (-0,1 %)

- MDAX: 30.362,01 Zähler (+0,37 %)

- EuroStoxx 50: 5.860,32 Punkte (-0,39 %)

Trotz der moderaten Tagesverluste ist die Verteidigung der psychologisch wichtigen 24.000-Punkte-Marke ein zentrales Signal für die kurzfristige Marktstabilität. Nachdem der Index bereits in der Vorwoche über 2 % an Wert verloren hatte, zeigt das Halten dieser Bastion eine gewisse Resilienz der Anleger. Dennoch bleibt das Umfeld prekär, da die Kombination aus geopolitischen Risiken und schwachen Wirtschaftsdaten die Risikoprämien hoch hält.

Diese Verunsicherung schlägt nun unmittelbar auf die fundamentale Ebene durch, wo die deutsche Binnenkonjunktur zunehmend unter Erosion leidet.

2. Makroökonomische Analyse: Der deutsche Konsum im Sinkflug

Die strategische Relevanz der Verbraucherstimmung für die deutsche Konjunktur rückt verstärkt in den Fokus. Aktuell verdichten sich die Anzeichen für eine drohende “Stagflation” – ein Szenario aus stagnierendem Wachstum und hoher Inflation, das die Handlungsspielräume der EZB massiv einschränkt. Während die Industrie bereits seit Monaten schwächelt, bricht nun mit dem privaten Konsum die zweite Säule der heimischen Wirtschaft weg.

Die aktuellen Daten des NIM (GfK) Konsumklimaindikators für Mai 2026 untermauern diese Einschätzung:

- Konsumklimaindikator: Einbruch um 5,2 Punkte auf ‑33,3 Punkte (tiefster Stand seit Februar 2023).

- Einkommenserwartung: Massiver Rückgang auf ‑24,4 Punkte (Vormonat: ‑6,3).

- Konjunkturerwartung: Verschlechterung auf ‑13,7 Punkte (Vormonat: ‑6,9).

- Kauflaune: Absturz auf ein Zwei-Jahres-Tief von ‑14,4 Punkten.

Ursächlich für diesen “Sinkflug” sind vor allem die durch den Iran-Konflikt getriebenen Energiepreise, welche die Inflationsrate im März sprunghaft von 1,9 % auf 2,7 % ansteigen ließen. Parallel dazu verharren die Renditen der 10-jährigen Bundesanleihen mit über 3 % auf dem höchsten Stand seit 2011, was die Finanzierungskosten für Unternehmen und Haushalte gleichermaßen belastet. Der private Konsum fällt damit als Konjunkturstütze vorerst aus.

Diese nationale Schwächeperiode wird durch die hochexplosive Lage im Nahen Osten und deren Auswirkungen auf die globalen Energiemärkte zusätzlich befeuert.

3. Geopolitischer Fokus: Die Iran-Krise und der Ölmarkt

Die Abhängigkeit der Aktienmärkte von diplomatischen Signalen aus Washington und Teheran bleibt das dominierende Narrativ. Das Konzept des “Abwartens” prägt das Anlegerverhalten, da die Versorgungssicherheit über die Straße von Hormuz am seidenen Faden hängt.

Die aktuelle Nachrichtenlage bietet ein widersprüchliches Bild: Zwar hat der Iran über pakistanische Mediatoren einen neuen Vorschlag zur Wiedereröffnung der Straße von Hormuz unterbreitet, doch die Absage einer US-Delegation durch Präsident Trump dämpfte die Hoffnung auf eine schnelle Deeskalation. Am Rohstoffmarkt führte dies zu anhaltend hoher Volatilität:

- Brent Öl: Kurs bei 101,62 USD (+3,06 %)

- WTI: Anstieg um +1,96 % auf 96,36 USD

Marktanalyst Andreas Lipkow (CMC Markets) konstatiert, dass zwar die Hoffnung auf ein baldiges Ende des Iran-Krieges die europäischen Märkte im Kern stützt, die Realität stockender Verhandlungen und die US-Blockade jedoch die Inflationserwartungen zementieren. Das Scheitern direkter Gespräche erhöht das Risiko, dass die Energiekosten dauerhaft auf einem Niveau verbleiben, das die globale Konjunktur ausbremst.

Diese makroökonomischen und geopolitischen Verschiebungen spiegeln sich deutlich in der heutigen Performance und den Bewertungen spezifischer DAX-Titel wider.

4. Corporate Insights: Gewinner, Verlierer und Analysteneinschätzungen

In einer Handelsphase, die arm an breit gestreuten Konjunkturimpulsen ist, gewinnen Analysten-Upgrades und detaillierte Quartalsbilanzen an strategischem Gewicht. Sie ermöglichen eine Differenzierung zwischen operativer Stärke und rein marktgetriebener Volatilität.

Fokus: Einzelwerte und Analysten-Sentiment

- Nordex (+5,7 %): Der Windanlagenbauer lieferte überzeugende Q1-Zahlen mit einem Umsatzplus von 10,6 %. Analyst Richard Dawson (Berenberg) betonte, dass die Profitabilität die Markterwartungen klar übertroffen habe und der Auftragsbestand auf Rekordniveau liege. Die Aktie weitete ihr Jahresplus damit auf beeindruckende 63 % aus.

- Commerzbank (+2,4 %): Nach einer Kaufempfehlung durch Tarik El Mejjad (Bank of America) rückte der Wert vor. Strategisch brisant sind Berichte über informelle Gespräche der Bundesregierung (12 % Anteil) mit europäischen Banken. Berlin sucht aktiv nach Alternativen zum Angebot der UniCredit vom Jahresbeginn 2026, um die Eigenständigkeit des Instituts zu wahren oder andere strategische Partner zu gewinnen.

- Südzucker (-0,2 %): Trotz Bestätigung der Jahresziele blieb die Kursreaktion verhalten. Investoren fokussierten sich auf die außerordentliche Abschreibung von 470 Millionen Euro auf das Anlagevermögen, die das Ergebnis belastete, wenngleich sie am unteren Ende der Erwartungsspanne lag.

- Hannover Rück (-2,6 %): Der Rückversicherer leidet unter intensivem Preiswettbewerb und plant, durch den Verkauf alter Zinstiteln Mittel in höher rentierliche Anlagen umzuschichten, was kurzfristig die Ertragslage belastet.

Gegenüberstellung: Siemens vs. Siemens Energy

| Merkmal | Siemens (SIE) | Siemens Energy (ENR) |

| Kursentwicklung | +3,6 % (DAX-Spitze) | -5,4 % (DAX-Schlusslicht) |

| Treiber | Bernstein-Upgrade (Alasdair Leslie) | Gewinnmitnahmen nach Rekordhoch am Freitag |

| Strategischer Fokus | Outperformance-Potenzial durch Tech-Neubewertung; Spielraum für weitere Aktienrückkäufe; +5 % YTD-Performance. | Verarbeitung der operativen Höchststände; Druck durch hohe Erwartungshaltung nach Rekordlauf. |

Der Fokus der Marktteilnehmer verschiebt sich nun weg von Einzelwerten hin zu den entscheidenden Weichenstellungen der Geldpolitik.

5. Strategischer Ausblick: Die “Woche der Zentralbanken” und Termine

Die bevorstehenden Sitzungen der US-Fed, der EZB und der Bank of England werden über die globale Marktliquidität der kommenden Monate entscheiden. Trotz der schwachen deutschen Konsumdaten bleibt das Risiko einer weiteren Straffung (“Tightening”) durch die EZB am Donnerstag bestehen, da die inflationsgetriebenen Energiepreise und die Bund-Renditen auf 2011er-Niveau die Notenbank zum Handeln zwingen könnten.

Strategischer Fahrplan für Dienstag, den 28. April 2026

| Zeit | Typ | Unternehmen / Ereignis | Konsensus | Vorherig |

| 07:30 | Unternehmen | Mutares (Detaillierte Jahreszahlen) | - | - |

| 08:00 | Unternehmen | Barclays, BP (Q1-Zahlen) | - | - |

| 10:00 | Konjunktur | EZB-Verbraucherpreiserwartungen | - | - |

| 14:00 | Unternehmen | Deutsche Börse (Analystenkonferenz Q1) | - | - |

| 16:00 | Konjunktur | US-Verbrauchervertrauen (April) | 89,1 | 91,8 |

| 17:45 | Unternehmen | Airbus Group (Q1-Zahlen) | - | - |

| - | Zentralbank | Beginn der FOMC-Sitzung (US-Fed) | - | - |

Fazit: Das Marktumfeld bleibt hochgradig anspruchsvoll. Angesichts der Stagflationsrisiken und der geopolitischen Unwägbarkeiten ist eine “ausgewogene Allokation” – wie sie beispielsweise der DJE Gold & Stabilitätsfonds durch die Kombination von Aktien, Anleihen und Gold verfolgt – essenziell. In einem Umfeld, in dem die Kaufkraft durch Inflation erodiert und Volatilitäten zunehmen, ist eine diversifizierte Strategie die einzige wirksame Antwort auf die aktuelle Unsicherheit.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.