Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

1. Marktüberblick: Der deutsche Aktienmarkt im Aufwind

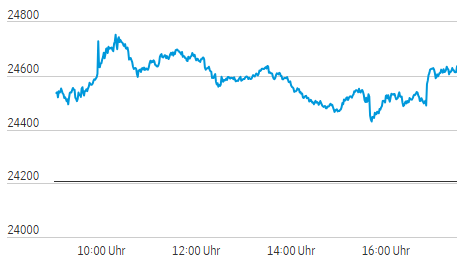

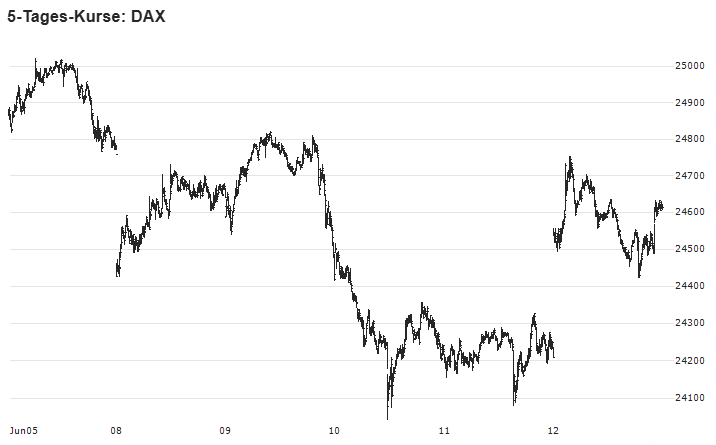

Zum Wochenschluss am 12. Juni 2026 präsentierte sich der deutsche Aktienmarkt in einer bemerkenswerten Verfassung, die primär von einer vorübergehenden Rückkehr des Risikoappetits geprägt war. Getrieben von deutlichen Entspannungssignalen im Nahen Osten schüttelten die Marktteilnehmer die Paralyse der vorangegangenen Handelstage ab, in denen militärische Eskalationen im Iran die Indizes belastet hatten. Die Aussicht auf neue diplomatische Verhandlungen zwischen Washington und Teheran fungierte als katalytischer Hoffnungswert, der den Leitindex DAX steil nach oben beförderte.

| Index | Schlusskurs | Veränderung |

| DAX | 24.635,30 Pkt. | +1,76 % |

| MDAX | 32.083,10 Pkt. | +1,99 % |

| TecDAX | 3.979,50 Pkt. | +1,32 % |

| SDAX | 18.377,20 Pkt. | +1,94 % |

Während der DAX am Vormittag ein Tageshoch von 24.754 Punkten markierte, festigte er sich zum Handelsschluss bei 24.635,30 Punkten. Diese Performance stellt einen scharfen Kontrast zum vorangegangenen Donnerstag dar, an dem der Markt nahezu unverändert bei 24.210 Punkten verharrte. Aus strategischer Sicht ist diese Erholung jedoch mit Vorsicht zu genießen: Die Dynamik wird aktuell weniger durch reale ökonomische Fundamentaldaten als vielmehr durch die hochgradig volatile Nachrichtenlage rund um die Iran-Verhandlungen determiniert.

2. Geopolitische Dynamik: Verhandlungshoffnungen im Nahen Osten

Die Ankündigung von US-Präsident Donald Trump, die für Donnerstagabend avisierten Luftangriffe abzusagen und stattdessen ein diplomatisches Rahmenabkommen anzustreben, markiert einen potenziellen geopolitischen Wendepunkt. Während Trump via “Truth Social” bereits eine “großartige Einigung” proklamiert, die womöglich schon am Wochenende in Europa ratifiziert werden könnte, bleibt das diplomatische Parkett für institutionelle Investoren schwer kalkulierbar.

Washington hat den Druck durch ein präzises Protokoll erhöht. Ein ranghoher US-Vertreter nannte fünf unverhandelbare Kernforderungen:

- Nuklear-Protokoll: Die vollständige Zerstörung und Entfernung sämtlichen vorhandenen nuklearen Materials.

- Endgültiger Stopp: Der irreversible Abbruch des iranischen Atomprogramms.

- Finanzielle Blockade: Ein Verzicht auf die Freigabe iranischer Auslandsvermögen bis zur finalen Verifizierung aller Bedingungen.

- Logistische Sicherheit: Die garantierte und dauerhafte Öffnung der Straße von Hormus.

- Ende des Proxy-Supports: Die Einstellung jeglicher Finanzierung terroristischer Gruppierungen durch Teheran.

Diese Bedingungen spiegeln eine harte Verhandlungslinie wider. Experten wie Jochen Stanzl von der Consorsbank warnen folgerichtig, dass die aktuellen Kursgewinne “auf Sand gebaut” sind. Ohne eine von allen Konfliktparteien bestätigte, glaubhafte Exit-Strategie aus dem Krieg bleibt die Marktstabilität fragil. Diese geopolitische Skepsis manifestiert sich jedoch noch nicht in den Preisen, was die Überleitung zur Reaktion am Rohstoffmarkt verdeutlicht.

3. Rohstoffe und Energie: Strukturelle Versorgungsrisiken trotz fallender Preise

Die Hoffnung auf eine Deeskalation führte zu einer unmittelbaren Reduktion der Kriegsprämien bei den Energieträgern. Da Marktteilnehmer auf eine Wiedereröffnung der Straße von Hormus spekulieren, gerieten die Notierungen für Brent und WTI unter Druck.

Analyse der Rohstoffentwicklung:

- Ölmarkt: Die Sorte Brent fiel auf rund 87 Dollar (-4,1 %), während WTI bei ca. 83,20 Dollar notierte. Dies steht im Kontrast zum Krisen-Peak von 126 Dollar im März. Goldman Sachs hat seine Prognose für 2027 auf 80 Dollar pro Barrel revidiert, gestützt auf das steigende US-Exportvolumen (ca. 5 Mio. Barrel/Tag) und den chinesischen E‑Mobilitätsboom.

- Strategische Resilienz: Ein wesentlicher Faktor für die Marktberuhigung ist die Fähigkeit der Golfstaaten, die Straße von Hormus zunehmend über neue Pipelines zum Roten Meer oder zum Golf von Oman zu umgehen.

- Reflation & Hedging: Parallel zum sinkenden Ölpreis stiegen die Preise für Industriemetalle und Sachwerte deutlich an. Der Kupferpreis verteuerte sich um 5,6 % auf 67,6 $/t, während Gold als Absicherungsinstrument um 2,9 % auf 4.234 $/oz kletterte.

Trotz der Preisrückgänge bleibt die physische Versorgungslage kritisch. IEA-Chef Fatih Birol warnt vor gravierenden strukturellen Defiziten. Die globalen Lagerbestände sind im Mai so schnell gesunken wie nie zuvor. Angesichts beschädigter Förderinfrastruktur droht selbst bei einem formellen Kriegsende eine massive Unterversorgung bis in den Herbst 2026. Diese Energiepreisentwicklung ist jedoch der entscheidende Hebel für die aktuelle Inflationsberichterstattung.

4. Makroökonomie: Inflation, Zinspolitik und Konjunkturdaten

Das makroökonomische Umfeld ist geprägt von einer künstlich gedämpften Inflation und einer darauf reagierenden, restriktiven EZB. In Deutschland wurde für Mai eine Inflationsrate von 2,6 % bestätigt (nach 2,9 % im April). Strategisch muss hierbei beachtet werden, dass dieser Rückgang primär auf den fiskalischen Effekt des “Tankrabatts” zurückzuführen ist, der den Preisauftrieb im Energiesektor von 10,1 % auf 6,6 % drückte und somit den Kerninflationsdruck teilweise kaschiert.

Bundesbank-Präsident Joachim Nagel verfolgt daher einen harten Kurs. Die EZB erhöhte den Leitzins erstmals seit drei Jahren von 2,0 auf 2,25 %. Nagel betonte, dass man sich für die Juli-Sitzung “alle Optionen offenhalte”, um Zweitrundeneffekte des Energiepreisschocks zu unterbinden.

Der konjunkturelle Ausblick bleibt ambivalent:

- Realwirtschaftliche Erosion: Die strukturelle Schwäche der deutschen Industrie zeigt sich in einem Anstieg der Unternehmensinsolvenzen um 15,8 % allein im März.

- US-Konsument: Im Gegensatz dazu verbesserte sich die Stimmung in den USA (Michigan-Index: 48,9 vs. 46 erwartet) trotz des vorangegangenen Preisschocks überraschend.

Diese makroökonomischen Diskrepanzen traten am Freitag jedoch hinter das mikroökonomische Großereignis an der Nasdaq zurück: das SpaceX-Debüt.

5. Das SpaceX-Phänomen: Analyse des größten Börsengangs der Geschichte

Mit dem IPO von SpaceX erlebte der Technologiesektor eine historische Liquiditätswelle. Obwohl die Aktie mit einem ersten Kurs von 150 Dollar (ca. 11 % über dem Ausgabepreis von 135 Dollar) startete und damit zunächst hinter den 30-Prozent-Erwartungen zurückblieb, markierte sie in den ersten Handelsminuten ein Hoch von 168,75 Dollar. Mit einer Marktkapitalisierung von rund 1,8 Billionen Dollar ist SpaceX aus dem Stand wertvoller als der Facebook-Mutterkonzern Meta.

SpaceX-Konzernanalyse (Basis 2025):

| Sparte | Umsatz 2025 | Anteil | Op. Ergebnis 2025 |

| Connectivity (Starlink) | 11,4 Mrd. $ | 60 % | +4,4 Mrd. $ |

| Space (Raumfahrt) | 4,1 Mrd. $ | 22 % | -657 Mio. $ |

| AI (xAI, X, Grok) | 3,2 Mrd. $ | 17 % | -6,4 Mrd. $ |

| Gesamtkonzern | 18,7 Mrd. $ | 100 % | -4,9 Mrd. $ |

Bewertungs-Check: Mit einem Kurs-Umsatz-Verhältnis (KUV) von 94 agiert SpaceX in einer eigenen Sphäre. Im Vergleich dazu wirken Nvidia (KUV 18), Microsoft (KUV 9) oder Apple (KUV 10) fundamental fast moderat bewertet. Georg von Wallwitz warnt vor einer “Goldgräberstimmung”, die frappierende Parallelen zum Jahr 1999 aufweist. Das Risiko wird durch den extrem niedrigen Streubesitz (unter 5 %) und die verkürzten Haltefristen der Altaktionäre verschärft, was bereits in den kommenden sechs Monaten zu massivem Abgabedruck führen könnte.

6. Sektor-Analyse: Profiteure und Einzelwerte im Fokus

Die Kombination aus sinkenden Treibstoffkosten und einer robusten Nachfrage im Tourismussektor (Fraport meldete für Mai ein Passagierplus von 2,7 %) sorgte für eine dynamische Sektor-Rotation.

- Tourismus & Aviation: Im MDAX profitierten Lufthansa (+5,2 %) und TUI massiv. Letztere stieg im MDAX um 8,7 %, während sie am Tradegate-Handelsplatz ein Plus von 4,64 % (7,04 €) verbuchte. Airbus sowie die Zulieferer MTU und Safran partizipierten ebenfalls deutlich am Aufschwung.

- Finanzsektor: Die Commerzbank legte um 2,9 % zu. Der Übernahmekampf mit Unicredit erreicht jedoch eine neue Eskalationsstufe durch die geplante Strafanzeige des Betriebsrats, was die strategische Unsicherheit für Investoren erhöht.

7. Fazit und Risikobewertung

Die aktuelle Marktlage im Juni 2026 ist ein fragiles Gleichgewicht aus geopolitischer Hoffnung und mikroökonomischer Euphorie. Während die potenziellen Friedensverhandlungen im Iran kurzfristige Entlastung bei den Energiekosten versprechen, signalisiert die SpaceX-Bewertung eine gefährliche Überhitzung im Tech-Sektor, die an die Exzesse der Dotcom-Ära erinnert.

Strategische Takeaways für Investoren:

- Risiko der “Scheinfriedens-Rallye”: Die Marktgewinne basieren primär auf diplomatischen Absichtserklärungen. Ein Scheitern der Hormus-Verhandlungen würde die Risikoprämien bei Öl unmittelbar wieder in den dreistelligen Bereich katapultieren.

- Bewertungs-Gap: Das KUV von 94 bei SpaceX bei gleichzeitigem operativen Konzernverlust von 4,9 Mrd. Dollar lässt keinen Raum für operative Enttäuschungen. Die Wette auf “Rechenzentren im All” muss erst noch technisch bewiesen werden.

- Langanhaltende Wachstumsdämpfung: Entgegen der Börseneuphorie mahnt die Bundesbank zur Realität. Mit einer BIP-Prognose von lediglich 0,5 % für 2026 und 0,8 % für 2027 ist erst 2028 mit einem spürbaren Aufschwung zu rechnen. Die strukturellen Schäden durch den Energiepreisschock wirken als langfristige Bremsklötze für die deutsche Wirtschaft.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.