Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

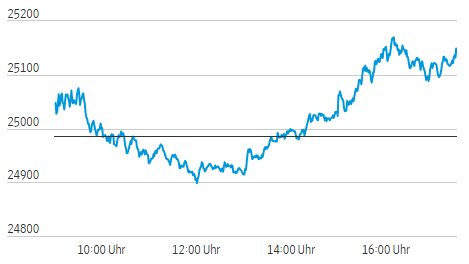

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 22.06.2026

Vortag: 24985.82

Erster: 25035.93

Höchst: 25176.21 (16:10:27)

Tiefst: 24896.19 (12:01:46)

Letzter: 25139.69

Veränderung: +153.87

Veränderung(%): +0.62%

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 22.06.26 | 25.139,69 PTS | +0,62 % | 62.992.387 |

| 19.06.26 | 24.985,82 PTS | -0,16 % | 163.673.808 |

| 18.06.26 | 25.026,80 PTS | +0,37 % | 86.193.031 |

| 17.06.26 | 24.934,67 PTS | +0,10 % | 72.500.545 |

| 16.06.26 | 24.910,41 PTS | +0,07 % | 48.544.817 |

Ölpreisrückgang stützt DAX – Nebenwerte widersprechen der Erholung

Fazit

- Der eigentliche Treiber war nicht Binnenkonjunktur, sondern Entspannung im geopolitischen Risikopreis: fallendes Öl, Fortschritte in den Gesprächen USA/Iran und eine freundlichere Wall-Street-Indikation hoben den DAX wieder über 25.000 Punkte.

- Die Marktstruktur blieb uneinheitlich. Halbleiter, Versicherer und Finanzwerte bestätigten den DAX-Anstieg; MDAX und SDAX widersprachen mit Verlusten, Defense- und Softwarewerte standen unter Druck.

- Entscheidend wird am Dienstag, ob die vorläufigen Einkaufsmanagerindizes den Risikoappetit bestätigen. Charttechnisch zählen 25.176 Punkte oben und 24.900 Punkte unten.

| Markt | Stand z. Redaktionsschluss | Veränderung % | Veränderung Punkte |

|---|---|---|---|

| DAX | 25.139,69 | +0,62 % | +153,87 |

| MDAX | 32.574,46 | -0,20 % | -63,96 |

| TecDAX | 3.970,95 | +0,43 % | +16,81 |

| SDAX | 18.395,47 | -0,63 % | -115,78 |

| Euro Stoxx 50 | 6.311,32 | +0,29 % | +18,19 |

| Dow Jones* | ca. 51.758 | +0,36 % | ca. +185 |

| S&P 500* | ca. 7.475 | -0,19 % | ca. ‑14 |

| Nasdaq 100* | ca. 30.246 | -0,41 % | ca. ‑124 |

| Brent | 77,70 Dollar | -4,13 % | ca. ‑3,35 |

| EUR/USD | 1,1431 | -0,30 % | -0,0037 |

| Gold | 4.184,39 Dollar | +0,60 % | +24,39 |

| VDAX-New | ca. 18,49 | n.v. | n.v. |

*Laufende Wall-Street-Indikation zum Redaktionsschluss, keine Schlussstände.

Analyse des Tages

Der DAX gewann 0,62 Prozent auf 25.139,69 Punkte und schloss damit deutlich über der psychologisch wichtigen Marke von 25.000 Punkten. Die Tagesbewegung war kein Ausdruck breiter Euphorie, sondern eine Neubewertung des Risikopreises. Am Vormittag fiel der Index noch bis auf 24.896 Punkte. Erst am Nachmittag setzte sich die Erholung durch, als der Ölpreis weiter nachgab und die US-Märkte zumindest im Dow freundlich tendierten.

Der zentrale Mechanismus war klar: Sinkende Energiepreise minderten die Sorge vor einem erneuten Inflationsschub. Fortschritte in den Gesprächen zwischen den USA und Iran senkten die geopolitische Prämie im Ölmarkt. Brent fiel unter 78 Dollar. Für europäische Aktien wirkt das doppelt: niedrigere Inputkosten für Industrie und Verbraucher, zugleich geringerer Druck auf Notenbanken, restriktiver zu werden. Der DAX profitierte davon stärker als die zweite Reihe, weil seine Schwergewichte globaler, liquider und stärker an internationale Risikoströme gekoppelt sind.

Die Marktbreite relativiert den Indexgewinn. Im DAX stiegen 24 Werte, 15 fielen, ein Titel trat auf der Stelle. Das reicht für ein konstruktives Bild, aber nicht für einen belastbaren Breitenimpuls. Noch klarer wird die Einschränkung bei den Nebenwerten: Der MDAX verlor 0,20 Prozent, der SDAX 0,63 Prozent. Damit blieb die Erholung auf große, liquide Titel konzentriert. Privatanleger sollten diesen Unterschied ernst nehmen: Ein steigender DAX bei schwachen Nebenwerten signalisiert häufig Risikoauswahl, nicht Risikofreude.

Die Sektorrotation verlief selektiv. Halbleiter dominierten. Infineon führte den DAX an, Siltronic und Elmos stützten die Technologiewerte in der zweiten Reihe. Dahinter stand nicht nur die globale Chiprally, sondern auch das Thema Leistungshalbleiter für KI-Infrastruktur. Daneben stabilisierten Versicherer und Finanzwerte: Allianz, Münchener Rück, Hannover Rück und Deutsche Bank trugen zum positiven DAX-Bild bei.

Gegenläufig entwickelten sich Software, Telekommunikation und Defense. SAP verlor, Deutsche Telekom gab nach, Scout24 und mehrere IT-Dienstleister standen unter Druck. Im MDAX belasteten Rüstungswerte wie RENK, Hensoldt und TKMS deutlich. Das passt zur Tageslogik: Wenn der Markt eine geringere Eskalationsprämie im Nahen Osten einpreist, verlieren Öl- und Sicherheitsprämien an Gewicht. Gewinner sind dann eher zyklische, energieempfindliche und chipnahe Titel.

Einzelwerte

Infineon stieg um 4,84 Prozent. Analystenkommentare und die Erwartung zusätzlicher Kapazitäten für Leistungshalbleiter im Kontext KI-getriebener Strominfrastruktur stützten den Titel.

Zalando gewann 4,08 Prozent. Stimmrechtsmitteilungen über Zukäufe durch Großaktionär und Aufsichtsrat Anders Holch Povlsen gaben dem Papier einen klaren Einzeltreiber.

Hochtief legte zum DAX-Debüt um gut 3 Prozent zu. Der Aufstieg in den Leitindex verstärkte den Blick auf das Rechenzentrums- und Infrastrukturthema.

SAP verlor 1,43 Prozent. Der Softwaresektor litt weiter unter Zweifeln, ob KI mittelfristig Margen schützt oder bestehende Geschäftsmodelle angreift.

Carl Zeiss Meditec sprang im SDAX um 9,94 Prozent. Die Großaktionärin Carl Zeiss AG will ihre Beteiligung über Börsenkäufe im Volumen von bis zu 200 Millionen Euro erhöhen.

RENK fiel um 5,74 Prozent. Die Entspannung im geopolitischen Risikopreis traf Defense-Werte besonders deutlich.

Ausblick

Am Dienstag stehen die vorläufigen Einkaufsmanagerindizes für Juni im Mittelpunkt. Für Deutschland und die Eurozone werden sie am Vormittag erwartet. Entscheidend ist, ob Industrie und Dienstleistungen den Ölpreisimpuls mit besseren Stimmungsdaten unterfüttern.

Am Mittwoch folgt der ifo-Geschäftsklimaindex. Er wird zeigen, ob die jüngste DAX-Stabilisierung mehr ist als eine liquiditätsgetriebene Reaktion auf Wall Street und Öl.

Am Donnerstag rückt das GfK-Konsumklima in den Blick. Nach dem Ölpreisrückgang zählt, ob Verbraucherentlastung auch in den Erwartungen sichtbar wird.

Charttechnisch liegt der erste Widerstand beim Tageshoch von 25.176 Punkten. Darüber öffnet sich Raum Richtung 25.255/25.405 Punkte. Auf der Unterseite ist 25.000 die kurzfristige Signallinie; darunter entscheidet die Zone um 24.900 Punkte, ob der Reversal-Tag Bestand hat.

Für die Wall Street bleibt wichtig, ob Dow-Stärke und Nasdaq-Schwäche auseinanderlaufen. Ein DAX-Anstieg ohne Bestätigung durch US-Technologie und deutsche Nebenwerte wäre anfällig für Gewinnmitnahmen.

Die wichtigsten Indizes

| Name | Last price | +/- % | Date/Timestamp last price |

| AEX 25 | 1082,57 | 0,38 | 2026/06/22 18:36 |

| ATX | 6589,87 | 1,11 | 2026/06/22 17:43 |

| Brent Crude price | 77,89 | -3,36 | 2026/06/22 18:36 |

| CAC 40 | 8397,16 | -0,31 | 2026/06/22 18:36 |

| CDAX (Performance) | 2145,61 | 0,55 | 2026/06/22 17:50 |

| DAX | 25139,69 | 0,62 | 2026/06/22 17:50 |

| DAX (Kursindex) | 9176,36 | 0,62 | 2026/06/22 17:50 |

| Diesel price | 884,83 | -2,37 | 2026/06/22 18:36 |

| Dow Jones Industrial | 51730,95 | 0,51 | 2026/06/22 18:36 |

| EUR/USD | 1,14 | -0,42 | 2026/06/22 18:36 |

| EURO STOXX 50 | 6303,21 | 0,42 | 2026/06/22 18:36 |

| FTSE 100 Index | 10443,38 | 0,75 | 2026/06/22 18:36 |

| GEX (Performance) | 2337,01 | -0,73 | 2026/06/22 17:50 |

| Gold price | 4184,11 | 0,63 | 2026/06/22 18:36 |

| Hang Seng | 23878,42 | -0,11 | 2026/06/22 18:36 |

| HDAX (Performance) | 13362,25 | 0,54 | 2026/06/22 17:50 |

| IBEX35 | 19548,05 | 1,27 | 2026/06/22 18:36 |

| MDAX | 32493,19 | -0,38 | 2026/06/22 18:36 |

| NASDAQ 100 | 30233,97 | -0,32 | 2026/06/22 18:36 |

| Natural gas price | 3,31 | 1,94 | 2026/06/22 18:36 |

| Nikkei 225 | 72837 | 1,14 | 2026/06/22 18:36 |

| Petrol NYMEX Rolling | 2,98 | -1,03 | 2026/06/22 18:36 |

| Platin NYMEX | 1671,26 | 0,19 | 2026/06/22 18:36 |

| S&P 500 | 7474,64 | -0,06 | 2026/06/22 18:36 |

| SDAX | 18366,33 | -0,88 | 2026/06/22 18:36 |

| Silver price | 65,52 | 1,13 | 2026/06/22 18:36 |

| SMI | 13858,13 | 0,9 | 2026/06/22 18:36 |

| TecDAX | 3970,95 | 0,43 | 2026/06/22 17:50 |

| VDAX | 16,2 | 0,12 | 2026/06/22 17:30 |

| WTI crude oil price | 73,71 | -3,65 | 2026/06/22 18:36 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.