Komplizierte Finanzpläne mit detaillierten Prognosen für die nächsten 10 Jahre? Das muss nicht sein. Der Finanzexperte Beck hat eine elegante Alternative entwickelt: das Drei-Töpfe-Modell. Diese Strategie macht die Geldanlage so einfach, dass sie für jeden umsetzbar ist – und das mit nur einer jährlichen Überprüfung.

1. Die drei Anlageklassen verstehen

Das Modell basiert auf drei verschiedenen Anlageklassen, die jeweils für unterschiedliche Zeiträume optimiert sind:

Geldmarkt (kurzfristig): Hier parken Sie Geld ohne Schwankungen, das Sie in den nächsten 12 Monaten brauchen. Denken Sie an Tagesgeld oder Geldmarktfonds – sicher und jederzeit verfügbar.

Anleihenmarkt (mittelfristig): Diese Wertpapiere bringen etwa 2% mehr Rendite als der Geldmarkt, haben aber leichte Schwankungen. Sie eignen sich als Reserve für die Jahre 2-3.

Aktienstrategie (langfristig): Hier investieren Sie in breit gestreute Portfolios mit hoher Renditeerwartung. Die Schwankungen können heftig sein (30-40% pro Jahr), aber langfristig profitieren Sie von der „Welt-AG“ – den Erträgen von 8.000-9.000 Unternehmen weltweit.

So funktioniert das Drei-Töpfe-System

Topf 1 – Der Ausgabentopf (Geldmarkt): Hier liegt Ihr Geld für die nächsten 12 Monate. Bei 2.000€ monatlichem Bedarf wären das 24.000€. Sicher und ohne Schwankungen verfügbar.

Topf 2 – Der Puffertopf (Anleihen): Ihre Reserve für schlechte Zeiten. Beck empfiehlt etwa zwei weitere Jahre des Bedarfs (48.000€ im Beispiel). Dieser Topf federt Krisen ab und verhindert, dass Sie in schlechten Zeiten Aktien verkaufen müssen.

Topf 3 – Der Renditetopf (Aktien): Ihr gesamtes übriges Kapital arbeitet hier langfristig für Sie. Starke Schwankungen sind normal und erwünscht – sie sind der Preis für höhere Renditen.

Der jährliche Steuerungsprozess

Einmal im Jahr (zum Beispiel am 1. Mai) überprüfen Sie Ihre Töpfe:

- Bei guten Aktienmärkten: Füllen Sie Topf 1 aus Topf 3 auf

- Bei Aktienkrisen: Füllen Sie Topf 1 aus Topf 2 auf, um keine Verluste zu realisieren

- Nach der Krise: Füllen Sie Topf 2 wieder aus Topf 3 auf

Die Vorteile auf einen Blick

Einfachheit: Keine komplizierten Berechnungen oder Prognosen – nur eine jährliche Anpassung.

Risikosteuerung: Haben Sie Angst vor längeren Krisen? Machen Sie Topf 2 einfach größer. So können Sie auch vierjährige Durststrecken überbrücken.

Emotionale Entlastung: Da Topf 3 langfristig angelegt ist, müssen Sie nicht täglich auf die Kurse schauen. Beck rät sogar: „Schau einfach nicht hin“ – das tägliche Beobachten macht nur verrückt.

Krisenresistenz: Selbst 2-3 Jahre dauernde Börsencrashs können Sie überbrücken, ohne zu ungünstigen Zeitpunkten verkaufen zu müssen.

Fazit

Das Drei-Töpfe-Modell bietet einen robusten und psychologisch durchdachten Ansatz für die Geldanlage. Es verbindet Sicherheit für den kurzfristigen Bedarf mit langfristigen Renditechancen – und das alles in einer Form, die auch ohne Finanzexpertise verständlich und umsetzbar ist. Nach 25 Jahren Praxis bestätigt Beck: Die Menschen fühlen sich mit diesem System „sehr, sehr wohl.“

2. Das verbessertes Drei-Töpfe-Plus-Modell

Die private Finanzplanung leidet oft unter zwei Extremen: Entweder verliert sie sich in komplexen Prognosemodellen, die im Alltag nicht handhabbar sind, oder sie verharmlost die Risiken der Kapitalmärkte mit zu einfachen Lösungen. Der Vermögensberater Beck hat mit seinem „Drei-Töpfe-Modell“ einen Ansatz geliefert, der durch Einfachheit besticht: Liquidität für das Hier und Heute, Sicherheit für die mittlere Frist, Rendite für die lange Frist. Doch die Finanzmärkte der letzten Jahre haben gezeigt, dass dieser Minimalismus seine Tücken hat. Ein verbessertes „Drei-Töpfe-Plus-Modell“ bietet deshalb einen zeitgemäßeren Rahmen.

Drei Kern-Töpfe und eine Ergänzung

Das Grundprinzip bleibt bestehen: Ein Anleger teilt sein Vermögen nach Fristigkeit und Zweck auf. Topf 1, der Geldmarkt, deckt die Ausgaben für die kommenden zwölf Monate ab. Topf 2, der Anleihemarkt, dient als Sicherheitspuffer für mehrere Jahre. Topf 3, die Aktienstrategie, ist der Motor für langfristiges Wachstum. Neu hinzu tritt Topf 4 – ein optionaler „Satelliten-Topf“ –, in dem inflationsfeste und krisenresistente Anlagen wie Gold, Rohstoffe oder Immobilienfonds Platz finden. Diese Beimischung dient nicht der Spekulation, sondern der zusätzlichen Absicherung gegen extreme Marktszenarien.

Die Verbesserungen im Detail

Die Schwäche des ursprünglichen Modells lag darin, Anleihen pauschal als „stabil“ zu definieren. Spätestens die Zinswende 2022 zeigte, dass auch Anleihemärkte zweistellige Verluste erleiden können. Der neue Ansatz setzt daher auf Diversifikation: kurze bis mittlere Laufzeiten, Unternehmensanleihen guter Bonität und inflationsindexierte Anleihen bilden einen robusteren Kern. So lassen sich Zinsschocks besser abfedern. Gleichzeitig rückt die Inflationsproblematik stärker ins Bewusstsein. Während der Geldmarkt Kaufkraftverluste erleidet, können inflationsgeschützte Produkte und der Satelliten-Topf für Ausgleich sorgen.

Ein zweiter Fortschritt ist die flexible Steuerung: Statt einmal im Jahr starr umschichten zu müssen, bietet ein Korridor-System mehr Beweglichkeit. Wenn sich ein Topf durch Marktbewegungen überproportional aufbläht oder schrumpft, erfolgt eine Umschichtung. Das beugt Schieflagen vor, ohne die Einfachheit des Modells zu gefährden.

Drittens: die Krisenvorsorge. Beck kalkulierte mit zwei bis drei Jahren Puffer, doch die Geschichte kennt längere Durststrecken. Wer konservativer agiert – etwa als Rentner –, füllt den Anleihe-Topf lieber für vier oder fünf Jahre. So wird die Wahrscheinlichkeit minimiert, in schwachen Märkten Aktien verkaufen zu müssen.

Psychologische Entlastung bleibt das Herzstück

Der größte Wert des Modells liegt nicht in mathematischer Präzision, sondern in seiner psychologischen Klarheit. Anleger wissen: Ihre Ausgaben für mehrere Jahre sind gesichert. Damit verlieren kurzfristige Kurseinbrüche an Bedrohlichkeit. Wer verstanden hat, dass die „Welt-AG“ langfristig wächst, kann Schwankungen aussitzen, ohne jede Woche nervös auf Kurse zu starren.

Fazit

Das Drei-Töpfe-Plus-Modell bietet eine moderne, praxistaugliche Balance aus Einfachheit und Robustheit. Es schützt Anleger vor der Illusion, man könne die Zukunft exakt berechnen, und zugleich vor der Gefahr, sich auf zu simple Sicherheitsversprechen zu verlassen. Damit eignet es sich insbesondere für Anleger, die von ihrem Kapital leben müssen, aber auch für Berufstätige, die mit klarer Struktur und begrenztem Zeitaufwand Vermögen aufbauen wollen. Wer sein Risikoempfinden ernst nimmt, seine Liquidität planvoll steuert und dabei Rendite nicht aus den Augen verliert, findet hier einen Orientierungsrahmen, der konservativ und zugleich zeitgemäß ist.

3. Drei-Töpfe-Plus-Modell

Hier eine strukturierte Darstellung eines „Drei-Töpfe-Plus-Modells“, das die Grundidee Becks aufgreift, aber um Robustheit, Flexibilität und Inflationsschutz erweitert wird:

Topf 1 – Geldmarkt (Kurzfristig / Ausgabentopf)

- Zweck: Laufende Ausgaben für 12 Monate.

- Produkte: Tagesgeld, Geldmarktfonds, sehr kurzlaufende Staatsanleihen.

- Besonderheit: Hohe Liquidität, praktisch keine Schwankungen.

- Inflationsschutz: Keine, daher nicht längerfristig halten.

Topf 2 – Anleihemarkt (Mittelfristig / Sicherheitspuffer)

- Zweck: Reserve für weitere 3–5 Jahre Ausgaben.

- Produkte:

- Kurz- bis mittelfristige Staatsanleihen (2–5 Jahre Laufzeit).

- Unternehmensanleihen guter Bonität.

- Inflationsindexierte Anleihen (z.B. Bundesanleihen, US-TIPS).

- Besonderheit: Stabilitätspuffer in Krisen, aber diversifiziert, um Zinsschocks abzufangen.

- Verbesserung gegenüber Beck: Nicht nur „einfach Anleihen“, sondern Mischung + Inflationsschutz.

Topf 3 – Aktien (Langfristig / Renditetopf)

- Zweck: Wachstum des Vermögens über Jahrzehnte.

- Produkte:

- Weltweite, breit gestreute Aktien-ETFs („Welt-AG“).

- Mindestanteil 50 %, oft 60–80 % des Gesamtvermögens.

- Besonderheit: Akzeptiert starke Schwankungen, aber langfristig höchstes Renditepotenzial.

- Psychologische Hilfe: Darstellung als „10–20-Jahres-Kurve“ statt täglicher Schwankung.

Topf 4 – Satelliten (Optional / Diversifikation & Absicherung)

- Zweck: Schutz gegen extreme Szenarien & zusätzliche Renditequellen.

- Produkte:

- Gold/edelmetallbasierte ETFs (Krisenabsicherung).

- Rohstoff-ETFs oder breit gestreute Sachwerte.

- Immobilienfonds/REITs.

- Besonderheit: Nur kleine Beimischung (5–15 %), um Einfachheit nicht zu zerstören.

Steuerung und Regeln

- Jährlicher Stichtag: Auffüllen von Topf 1 für 12 Monate.

- Reihenfolge der Auffüllung:

- Normalfall: Aus Topf 3 (Aktien).

- Krisenfall: Aus Topf 2 (Anleihen).

- Wiederauffüllen von Topf 2, sobald sich Aktienmärkte erholen.

- Rebalancing-Korridor: Außerplanmäßige Umschichtungen, wenn Anteile stark vom Soll abweichen (±20 %).

- Krisenpuffer: Topf 2 so dimensionieren, dass mind. 3–5 Jahre überbrückt werden können.

- Steueroptimierung: Entnahmen so planen, dass Steuerfreibeträge und Verlustverrechnung optimal genutzt werden.

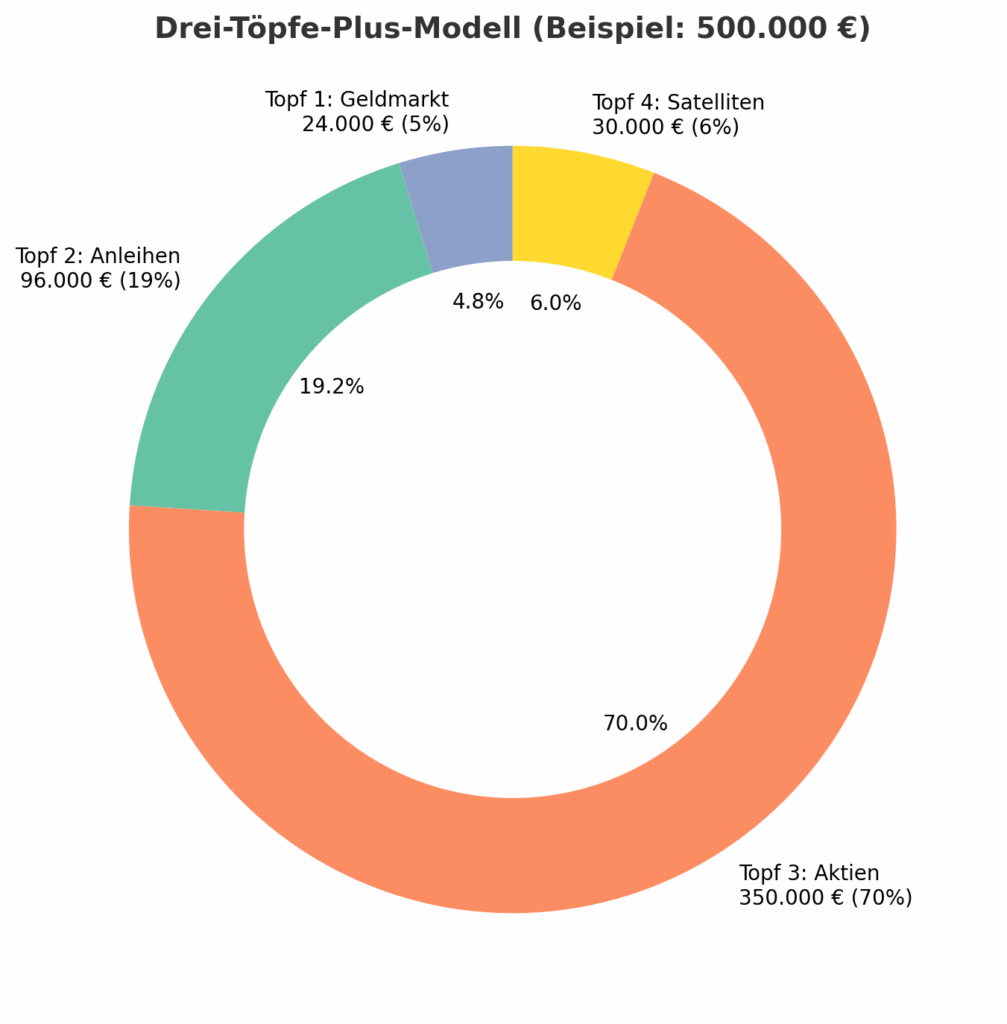

Beispiel (500.000 € Vermögen, konservativ, Rentner)

- Topf 1: 24.000 € (ein Jahr Ausgaben).

- Topf 2: 96.000 € (vier Jahre Puffer, diversifiziert in kurz-/mittelfristige Anleihen).

- Topf 3: 350.000 € (Aktien-ETFs weltweit).

- Topf 4 (optional): 30.000 € (Gold + Immobilienfonds).

Damit bleibt die didaktische Einfachheit des Modells erhalten, aber es ist robuster gegen Zinsrisiken, Inflation und langanhaltende Krisen. Anleger können je nach persönlicher Risikoneigung den Topf 2 (Anleihen) größer oder kleiner gestalten – das ist die eigentliche Stellschraube für Sicherheit.

Praktischer Ratgeber mit klaren Handlungsschritten:

Das Drei-Töpfe-Plus-Modell: So strukturieren Sie Ihr Vermögen sinnvoll und krisenfest

Viele Anleger verzetteln sich: zu viele Produkte, zu viele Prognosen, zu viel Unsicherheit. Das Drei-Töpfe-Plus-Modell schafft Klarheit. Es trennt Ihr Vermögen nach Fristigkeit – und damit nach Funktion. Sie wissen jederzeit, welcher Teil Ihres Geldes für den Alltag, für Krisenzeiten und für die langfristige Rendite bestimmt ist. So behalten Sie Kontrolle, vermeiden Panikentscheidungen und erhöhen Ihre Chancen auf nachhaltigen Vermögensaufbau.

Schritt 1: Definieren Sie Ihren Jahresbedarf

Ermitteln Sie, wie viel Geld Sie pro Jahr für Ihre laufenden Ausgaben benötigen. Beispiel: 2.000 € monatlich → 24.000 € pro Jahr. Dieser Betrag bildet die Basis für Topf 1.

Schritt 2: Richten Sie Topf 1 (Geldmarkt) ein

- Inhalt: Ihr Jahresbedarf (z.B. 24.000 €).

- Produkte: Tagesgeld, Geldmarktfonds, sehr kurzlaufende Staatsanleihen.

- Ziel: Absolute Sicherheit und schnelle Verfügbarkeit.

- Hinweis: Kein Inflationsschutz – daher nicht über ein Jahr hinaus aufstocken.

Schritt 3: Richten Sie Topf 2 (Anleihenmarkt) ein

- Inhalt: 3–5 Jahresbedarfe (z.B. 72.000–120.000 €).

- Produkte:

- Kurz- bis mittelfristige Staatsanleihen (2–5 Jahre Laufzeit).

- Unternehmensanleihen hoher Bonität.

- Inflationsindexierte Anleihen.

- Ziel: Sicherheitspuffer für Krisenzeiten.

- Tipp: Je konservativer Sie sind, desto größer machen Sie diesen Topf.

Schritt 4: Richten Sie Topf 3 (Aktienstrategie) ein

- Inhalt: Der gesamte Rest des Vermögens.

- Produkte: Weltweit gestreute Aktien-ETFs („Welt-AG“).

- Ziel: Langfristige Rendite.

- Wichtiger Hinweis: Schwankungen von 30–40 % auf Jahressicht sind normal. Denken Sie in Jahrzehnten, nicht in Monaten.

Schritt 5: Optional – Topf 4 (Satelliten-Topf)

- Inhalt: 5–15 % des Vermögens.

- Produkte: Gold-ETFs, breit gestreute Rohstoff-ETFs, Immobilienfonds/REITs.

- Ziel: Inflationsschutz und Krisenabsicherung.

- Hinweis: Dieser Topf ist nicht zwingend, aber nützlich in Zeiten hoher Unsicherheit.

Schritt 6: Steuerung und Pflege

- Einmal im Jahr (z.B. am 1. Mai):

- Berechnen Sie den neuen Jahresbedarf.

- Füllen Sie Topf 1 auf.

- Normalfall: aus Topf 3 (Aktien).

- Krisenfall (Aktienmarkt eingebrochen): aus Topf 2 (Anleihen).

- Langfristige Regel: Sobald sich die Märkte erholen, füllen Sie Topf 2 wieder mit Aktiengewinnen auf.

- Rebalancing-Korridor: Wenn einer der Töpfe deutlich vom Soll abweicht (±20 %), schichten Sie außerplanmäßig um.

Schritt 7: Denken Sie langfristig – und bleiben Sie diszipliniert

- Schauen Sie nicht täglich auf die Aktienmärkte. Ihre Ausgaben sind durch Topf 1 und 2 für mehrere Jahre gesichert.

- Halten Sie die Disziplin, gerade in Krisen nicht an Topf 3 zu rühren.

- Steuern: Planen Sie Entnahmen so, dass Freibeträge und Verlustverrechnungen optimal genutzt werden.

Fazit

Das Drei-Töpfe-Plus-Modell ist einfach, robust und praxistauglich. Es bewahrt Sie davor, in turbulenten Märkten unüberlegt zu handeln. Mit drei klaren Schritten – Liquidität sichern, Sicherheitspuffer aufbauen, Rendite langfristig anlegen – haben Sie ein System, das sich flexibel an Ihre Lebenslage anpasst und gleichzeitig genügend Stabilität bietet, um Krisen durchzustehen.

Becks Rechenbeispiel mit 200.000 € Gesamtvermögen und 2.000 € Monatsbedarf ist in mehrfacher Hinsicht zu „sportlich“ und nur für eine eng umgrenzte Zielgruppe überhaupt tragfähig.

Zunächst zur Ausgangslage: 2.000 € netto pro Monat wirken auf den ersten Blick ausreichend, insbesondere wenn man bereits schuldenfrei in einer Eigentumswohnung lebt. Doch im Detail zeigt sich die Enge:

- Krankenversicherung: Wer privat versichert ist, zahlt schnell 600–800 € monatlich, im Alter eher mehr. Gesetzlich Versicherte sind günstiger, aber auch hier summiert sich der Beitrag, wenn keine Erwerbseinkünfte mehr vorhanden sind.

- Neben- und Fixkosten: Selbst mit Eigentumswohnung fallen Hausgeld, Instandhaltungsrücklagen, Versicherungen und Energiepreise ins Gewicht. Ein fünfstelliger Betrag im Jahr ist normal.

- Lebensmittel und Inflation: Gerade bei Lebensmitteln, Energie und Mobilität spüren Haushalte eine deutlich höhere Teuerung als die „offizielle“ Inflationsrate nahelegt. Das knabbert schnell am Budget.

- Urlaub, unerwartete Ausgaben, familiäre Verpflichtungen: Wer nur 2.000 € kalkuliert, lebt streng auf Kante – ohne nennenswerte Spielräume.

Noch problematischer wird es, wenn man Becks Modell streng auf diese Summen anwendet:

- Topf 1 (ein Jahresbedarf): 24.000 €.

- Topf 2 (zwei bis drei Jahresbedarfe): 48.000–72.000 €.

- Topf 3 (Rest): ~100.000–125.000 €.

Damit liegt die langfristig investierbare Summe gerade einmal knapp über 100.000 €. Selbst bei optimistischer Erwartung von 6 % Rendite pro Jahr erwirtschaftet dieser Betrag nur etwa 6.000 € brutto jährlich. Die eigentliche Lebensgrundlage wird aus Kapitalverzehr und nicht aus Erträgen bestritten. Nach 20 Jahren wären die Reserven aufgebraucht, wenn nicht zusätzlich Einkommen (z.B. Rente) hinzukommt.

Das Beispiel eignet sich daher nur zur Illustration der Methodik – nicht als reale Empfehlung für den Lebensunterhalt. In der Praxis bräuchte ein Anleger für 2.000 € monatlichen Lebensbedarf bei konservativer Kalkulation ein deutlich größeres Vermögen. Faustregeln:

- 4 %-Regel (US-orientiert): Wer dauerhaft von Kapital leben möchte, sollte nicht mehr als 4 % pro Jahr entnehmen. Für 24.000 € Jahresbedarf wären also mindestens 600.000 € Vermögen nötig.

- Europa/Deutschland (wegen Steuern, Inflation, Krankenversicherung): Realistischer sind 2,5–3 % sichere Entnahmequote. Dann bräuchte man sogar 800.000–1.000.000 €.

Das bedeutet: Wer nur 200.000 € Kapital hat, muss auf andere Einkünfte setzen – gesetzliche Rente, Pension, Mieteinnahmen oder Nebenerwerb. Sonst ist das Risiko sehr groß, dass das Geld schlicht nicht reicht.

Becks Modell bleibt dabei didaktisch wertvoll – es zeigt, wie man ein Vermögen sinnvoll strukturiert. Aber die eigentliche Herausforderung liegt in der Höhe des Kapitals und in der realistischen Kalkulation des Bedarfs. Hier neigen viele Finanzberater dazu, die monatlichen Lebenshaltungskosten zu optimistisch zu rechnen, um das Konzept einfacher darzustellen. Für eine solide Planung sollte man eher „zu hoch“ kalkulieren und Puffer einbauen.