Kompaktversion

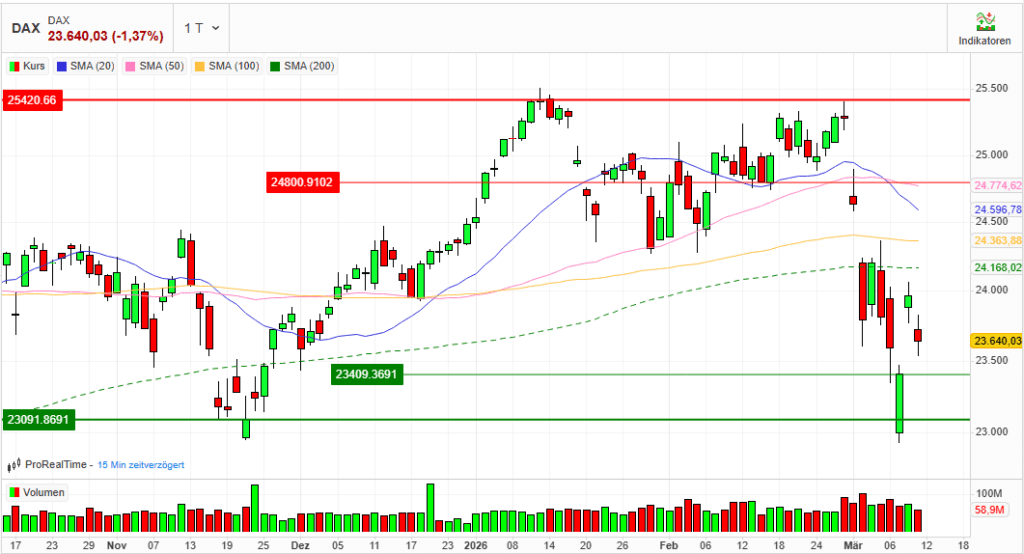

Index: DAX

Börse: Xetra (Deutsche Börse)

Datum: 11.03.2026

Vortag: 23968.63

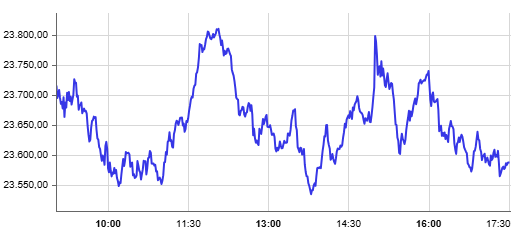

Erster: 23725.21

Höchst: 23824.73 (15:01:01)

Tiefst: 23533.70 (13:50:25)

Letzter: 23640.03

Veränderung: ‑328.60

Veränderung(%): ‑1.37

DAX-Tagesüberblick – 11. März 2026

1. Kurzüberblick

Der deutsche Aktienmarkt zeigte sich am Mittwoch schwächer. Der DAX gab nach und schloss mit einem moderaten Tagesverlust. Die Marktstruktur war deutlich negativ: Der überwiegende Teil der Indexwerte notierte im Minus, während nur wenige Titel zulegen konnten.

Die Risikobereitschaft der Anleger nahm spürbar ab, was sich auch im kräftigen Anstieg der impliziten Volatilität widerspiegelte. Gleichzeitig ging das Handelsvolumen deutlich zurück, was auf eine eher abwartende Marktphase hindeutet.

2. Makro- und geopolitische Treiber

Geopolitik blieb der dominierende Belastungsfaktor.

Im Mittelpunkt stand erneut der Iran-Krieg. Besonders relevant für die Märkte war die faktische Blockade bzw. Gefährdung der Straße von Hormus, über die rund ein Fünftel der weltweiten Öltransporte läuft. Mehrere Vorfälle mit Schiffen in oder nahe der Meerenge erhöhten die Nervosität zusätzlich.

Der Ölpreisanstieg war der zentrale makroökonomische Übertragungsmechanismus.

Brent war im März bereits um über 21 % gestiegen und lag zum deutschen Handelsschluss bei rund 92,18 US-Dollar, WTI legte am Mittwoch auf etwa 87,54 US-Dollar zu. Das ist für Aktienmärkte deshalb relevant, weil höhere Energiepreise direkt den Inflationsdruck erhöhen und zugleich die Margen energieintensiver Unternehmen belasten.

In Deutschland lag die finale Februar-Inflation bei 1,9 % und damit unter der Zwei-Prozent-Marke. In den USA betrug die Teuerungsrate im Februar 2,4 % und entsprach damit den Erwartungen. Wichtig ist aber die Einordnung: In beiden Zahlen war der jüngste volle Effekt des Ölpreisschubs durch den Iran-Krieg noch nicht enthalten.

Für die Geldpolitik bedeutete das: weniger Spielraum für schnelle Zinssenkungen.

Die US-Inflationsdaten allein änderten die Haltung der Fed wohl nicht wesentlich; die Erwartung verschob sich aber. Vor dem Krieg war am Terminmarkt noch stärker auf eine Zinssenkung im Juli gesetzt worden, nun rechneten Anleger eher mit einem Schritt erst im September. Das ist für Aktien negativ, weil höhere oder länger stabile Zinsen die Bewertung zyklischer und zinssensitiver Titel belasten.

Einordnung

Für den DAX war damit vor allem diese Kette entscheidend:

Iran-Krieg / Hormus-Risiko → steigende Ölpreise → höherer Inflationsdruck → vorsichtigere Zinssenkungserwartungen → Risk-Off an den Aktienmärkten.

3. Indexentwicklung

Der deutsche Leitindex beendete den Handelstag mit einem Rückgang:

- DAX: 23.640,03 Punkte (-1,37 %)

Die negative Marktbreite zeigt, dass die Abwärtsbewegung breit im Index verteilt war.

| Name | Letzter | Änd. |

|---|---|---|

| DAX | 23.640,03 | -1,37% |

| TecDAX | 3.599,45 | -0,73% |

| MDAX | 29.414,84 | -1,04% |

| SDAX | 17.086,27 | -1,33% |

| HDAX | 12.505,97 | -1,32% |

| CDAX | 2.013,21 | -1,37% |

| DivDAX | 572,65 | -0,45% |

| GEX | 2.308,32 | -1,70% |

| Prime All Share | 9.127,13 | -1,33% |

| Technology All Share | 3.459,42 | -1,23% |

| Classic All Share | 11.620,93 | -1,38% |

| General All Share | 3.549,17 | -1,60% |

4. Marktstruktur

Marktbreite

Von den 40 DAX-Unternehmen schlossen:

- 9 Aktien im Plus

- 29 Aktien im Minus

- 2 unverändert

Das Verhältnis verdeutlicht eine klar negative Marktbreite, was typisch für einen breit angelegten Abgabedruck im Markt ist.

Volatilität

Der Risikoindikator des deutschen Aktienmarktes zog deutlich an:

- VDAX-NEW: 28,25 Punkte

- Tagesveränderung: +2,77 Punkte / +10,88 %

Der starke Anstieg signalisiert eine deutlich erhöhte Absicherungsnachfrage und eine steigende Unsicherheit unter Investoren.

Handelsvolumen

- Tagesvolumen: 58.885.708

Damit lag das Handelsvolumen deutlich unter den vorherigen Handelstagen und markierte den niedrigsten Wert innerhalb der letzten fünf Tage.

Der Rückgang des Volumens um rund 22 % gegenüber dem Vortag deutet darauf hin, dass der Markt zwar schwächer tendierte, der Verkaufsdruck jedoch nicht von besonders hoher Handelsaktivität begleitet war. Dies spricht eher für eine Konsolidierungsphase als für eine panikartige Abverkaufsbewegung.

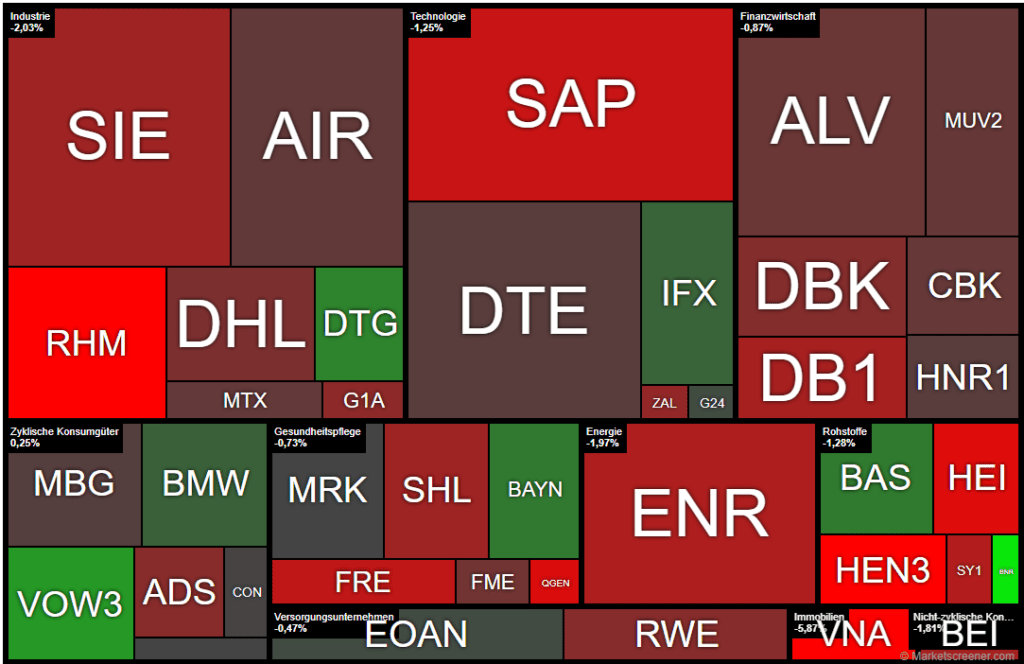

5. Sektorrotation

Die Sektorstruktur des Tages zeigt eine klare Umschichtung im Markt.

Relative Stärke

Automobilwerte

Mehrere Titel des Sektors entwickelten sich stabil oder positiv:

- Volkswagen

- Daimler Truck

- BMW

Der Sektor zeigte damit relative Stärke innerhalb eines schwachen Gesamtmarktes.

Chemie / Grundstoffe

- Brenntag

- BASF

- Bayer

Diese Werte gehörten zu den wenigen Gewinnern des Tages.

Schwächere Sektoren

Versicherungen

- Allianz

- Münchener Rück

- Hannover Rück

Der Versicherungssektor verzeichnete durchgehend moderate Verluste.

Banken

- Deutsche Bank

- Commerzbank

Auch Finanzwerte standen unter Druck.

Industrie und Zykliker

Mehrere Industriewerte gaben deutlich nach:

- Siemens

- Siemens Energy

- Heidelberg Materials

Besonders schwache Branchen

Immobilien

- Vonovia verzeichnete deutliche Verluste und gehörte zu den schwächsten Werten des Tages.

Technologie

- SAP belastete den Index spürbar.

Rüstung

- Rheinmetall war mit deutlichem Abstand der größte Tagesverlierer und zeigte eine kräftige Korrektur nach der starken Rally der vergangenen Monate.

6. Einzelwerte

Größte Gewinner

- Brenntag

- Volkswagen

- Daimler Truck

- BASF

- Bayer

Diese Titel konnten sich dem schwachen Gesamtmarkt teilweise entziehen.

Größte Verlierer

- Rheinmetall

- Vonovia

- Henkel

- Heidelberg Materials

- SAP

Mehrere Indexschwergewichte gehörten damit zu den Belastungsfaktoren.

7. Rohstoffe und Währungen

Rohstoffe und Währungen (Stand zum Xetra-Handelsschluss)

Währungen

- EUR/USD: 1,1572 (-0,3 %)

- GBP/USD: 1,3408 (-0,1 %)

- USD/JPY: 158,82 (+0,5 %)

- USD/CHF: 0,7796 (+0,2 %)

Einordnung:

Der US-Dollar zeigte sich gegenüber mehreren wichtigen Währungen fester. Der Euro verlor gegenüber dem Dollar leicht, während der Dollar besonders gegenüber dem Yen und dem Schweizer Franken zulegen konnte.

Rohstoffe

- Brent Öl: 91,77 USD/Barrel (+4,5 %)

- WTI Öl: 86,84 USD/Barrel (+4,1 %)

- Gold: 5.178,04 USD je Feinunze (-0,3 %)

- Kupfer: 13.046 USD je Tonne (-0,7 %)

Einordnung:

Die Energiemärkte verzeichneten deutliche Preisaufschläge. Sowohl Brent als auch WTI stiegen kräftig, was auf eine erhöhte Risiko- und Angebotsprämie am Ölmarkt hinweist. Industriemetalle wie Kupfer gaben dagegen leicht nach. Gold verlor moderat, obwohl die Marktvolatilität zuletzt gestiegen ist..

8. Marktausblick

Kurzfristig bleibt der Markt anfällig für Schwankungen. Entscheidend für die kommenden Handelstage sind:

- weitere Signale der Zentralbanken zur Zinspolitik

- neue Konjunkturdaten aus Europa und den USA

- die Entwicklung der globalen Risikoaversion

Der deutliche Anstieg des VDAX-NEW signalisiert, dass Investoren derzeit eine höhere Volatilität erwarten. Gleichzeitig könnte das gesunkene Handelsvolumen darauf hindeuten, dass der Markt vor einer neuen Richtungsentscheidung steht.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140 | 142 | 139 | 140,05 |

| AIRBUS SE | 175,68 | 177,32 | 174,06 | 176,8 |

| ALLIANZ SE NA O.N. | 350,6 | 353,2 | 349,8 | 351,9 |

| BASF SE NA O.N. | 45,37 | 46,78 | 45,37 | 46,31 |

| BAY.MOTOREN WERKE AG ST | 79,96 | 81,8 | 79,84 | 80,82 |

| BAYER AG NA O.N. | 39,02 | 40,25 | 38,94 | 40,02 |

| BEIERSDORF AG O.N. | 80,02 | 80,84 | 78,92 | 79,08 |

| BRENNTAG SE NA O.N. | 44,99 | 47,08 | 44,9 | 46,7 |

| COMMERZBANK AG | 31,31 | 31,82 | 31,24 | 31,52 |

| CONTINENTAL AG O.N. | 63,54 | 64,46 | 63,16 | 64,06 |

| DAIMLER TRUCK HLDG NA ON | 41,69 | 42,4 | 41,17 | 42 |

| DEUTSCHE BANK AG NA O.N. | 27,04 | 27,56 | 26,9 | 27,14 |

| DEUTSCHE BOERSE NA O.N. | 240,3 | 241,7 | 235,3 | 236,4 |

| DEUTSCHE POST AG NA O.N. | 46,22 | 46,56 | 45,65 | 46,28 |

| DT.TELEKOM AG NA | 32,66 | 32,78 | 32,41 | 32,69 |

| E.ON SE NA O.N. | 19,13 | 19,24 | 18,93 | 19,15 |

| FRESEN.MED.CARE AG INH ON | 39,6 | 39,96 | 38,96 | 39,25 |

| FRESENIUS SE+CO.KGAA O.N. | 47,84 | 48,07 | 47,17 | 47,2 |

| GEA GROUP AG | 62,25 | 62,45 | 61,6 | 61,6 |

| HANNOVER RUECK SE NA O.N. | 247,6 | 249 | 246,2 | 247,4 |

| HEIDELBERG MATERIALS O.N. | 173,35 | 173,75 | 169,25 | 170,25 |

| HENKEL AG+CO.KGAA VZO | 70,6 | 71,27 | 69,24 | 70,54 |

| INFINEON TECH.AG NA O.N. | 40,92 | 41,83 | 40,61 | 41,55 |

| MERCEDES-BENZ GRP NA O.N. | 54,84 | 55,56 | 54,63 | 54,89 |

| MERCK KGAA O.N. | 110,8 | 111,7 | 109,95 | 111 |

| MTU AERO ENGINES NA O.N. | 350,6 | 352,8 | 345,15 | 350,4 |

| MUENCH.RUECKVERS. NA O.N. | 524,2 | 530,6 | 523,8 | 526,4 |

| PORSCHE AUTOM.HLDG VZO | 33,14 | 33,58 | 33,14 | 33,38 |

| QIAGEN NV EO -,01 | 36,73 | 37,06 | 35,91 | 36,14 |

| RHEINMETALL AG | 1620 | 1622,5 | 1509 | 1520,5 |

| RWE AG INH O.N. | 53,6 | 54,24 | 52,76 | 53,54 |

| SAP SE O.N. | 167,1 | 168,96 | 163,02 | 165,44 |

| SCOUT24 SE NA O.N. | 72,6 | 73,45 | 72,1 | 72,9 |

| SIEMENS AG NA O.N. | 229,9 | 230,5 | 225,8 | 228,2 |

| SIEMENS ENERGY AG NA O.N. | 156,75 | 157,05 | 153,05 | 154,6 |

| SIEMENS HEALTH.AG NA O.N. | 39,55 | 39,76 | 39,01 | 39,31 |

| SYMRISE AG INH. O.N. | 71,12 | 71,5 | 70,14 | 70,14 |

| VOLKSWAGEN AG VZO O.N. | 90,06 | 92,1 | 89,96 | 91,72 |

| VONOVIA SE NA O.N. | 25,54 | 25,56 | 24,21 | 24,22 |

| ZALANDO SE | 20,21 | 20,58 | 20,02 | 20,11 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 1,37 | 3,02 % |

| VOLKSWAGEN AG VZO O.N. | 1,42 | 1,57 % |

| DAIMLER TRUCK HLDG NA ON | 0,50 | 1,20 % |

| BASF SE NA O.N. | 0,46 | 1,00 % |

| BAYER AG NA O.N. | 0,39 | 0,98 % |

| INFINEON TECH.AG NA O.N. | 0,23 | 0,56 % |

| BAY.MOTOREN WERKE AG ST | 0,42 | 0,52 % |

| E.ON SE NA O.N. | 0,03 | 0,16 % |

| SCOUT24 SE NA O.N. | 0,10 | 0,14 % |

| MERCK KGAA O.N. | 0,00 | 0,00 % |

| PORSCHE AUTOM.HLDG VZO | 0,00 | 0,00 % |

| CONTINENTAL AG O.N. | -0,04 | -0,06 % |

| MERCEDES-BENZ GRP NA O.N. | -0,16 | -0,29 % |

| DT.TELEKOM AG NA | -0,13 | -0,40 % |

| HANNOVER RUECK SE NA O.N. | -1,00 | -0,40 % |

| MTU AERO ENGINES NA O.N. | -2,00 | -0,57 % |

| AIRBUS SE | -1,06 | -0,60 % |

| COMMERZBANK AG | -0,20 | -0,63 % |

| MUENCH.RUECKVERS. NA O.N. | -3,40 | -0,64 % |

| ALLIANZ SE NA O.N. | -2,50 | -0,71 % |

| FRESEN.MED.CARE AG INH ON | -0,34 | -0,86 % |

| DEUTSCHE POST AG NA O.N. | -0,49 | -1,05 % |

| DEUTSCHE BANK AG NA O.N. | -0,32 | -1,17 % |

| RWE AG INH O.N. | -0,68 | -1,25 % |

| ADIDAS AG NA O.N. | -1,80 | -1,27 % |

| GEA GROUP AG | -0,85 | -1,36 % |

| ZALANDO SE | -0,30 | -1,47 % |

| SIEMENS HEALTH.AG NA O.N. | -0,67 | -1,68 % |

| SIEMENS AG NA O.N. | -3,95 | -1,70 % |

| BEIERSDORF AG O.N. | -1,46 | -1,81 % |

| DEUTSCHE BOERSE NA O.N. | -4,40 | -1,83 % |

| SIEMENS ENERGY AG NA O.N. | -3,10 | -1,97 % |

| SYMRISE AG INH. O.N. | -1,46 | -2,04 % |

| FRESENIUS SE+CO.KGAA O.N. | -1,10 | -2,28 % |

| SAP SE O.N. | -4,16 | -2,45 % |

| QIAGEN NV EO -,01 | -0,91 | -2,46 % |

| HEIDELBERG MATERIALS O.N. | -5,05 | -2,88 % |

| HENKEL AG+CO.KGAA VZO | -2,54 | -3,48 % |

| VONOVIA SE NA O.N. | -1,51 | -5,87 % |

| RHEINMETALL AG | -132,50 | -8,02 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.009,10 | 2.039,32 | -1,48% |

| CLASSIC ALL SH. TR | 11.601,13 | 11.772,62 | -1,46% |

| DAX PERFORMANCE-INDEX | 23.587,78 | 23.935,32 | -1,45% |

| HDAX PERFORMANCE-INDEX | 12.480,42 | 12.660,06 | -1,42% |

| MDAX PERFORMANCE-INDEX | 29.391,68 | 29.803,19 | -1,38% |

| PRIME ALL SH. TR | 9.108,24 | 9.241,24 | -1,44% |

| SDAX PERFORMANCEINDEX | 17.080,15 | 17.321,33 | -1,39% |

| TECDAX TR | 3.588,35 | 3.621,65 | -0,92% |

| TECHN. ALL SHARE TR | 3.446,61 | 3.498,65 | -1,49% |