Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 16.07.2026

Vortag: 24999.53

Erster: 25018.95

Höchst: 25021.51 (09:04:59)

Tiefst: 24696.17 (13:50:05)

Letzter: 24915.49

Veränderung: ‑84.04

Veränderung(%): ‑0.34

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 16.07.26 | 24.915,49 PTS | -0,34 % | 43.194.697 |

| 15.07.26 | 24.999,53 PTS | -0,59 % | 48.146.966 |

| 14.07.26 | 25.147,03 PTS | +0,13 % | 49.166.518 |

| 13.07.26 | 25.114,25 PTS | +0,19 % | 38.591.096 |

| 10.07.26 | 25.067,09 PTS | -0,20 % | 47.301.634 |

Nahost-Risiko und Chip-Abverkauf drücken DAX – Nebenwerte halten dagegen

- Treiber: Nicht die moderate Indexveränderung, sondern die Kombination aus geopolitischem Ölrisiko und einer Neubewertung des KI- und Rechenzentrumsgeschäfts bestimmte den Handel. Selbst starke TSMC-Zahlen stoppten die Gewinnmitnahmen bei Halbleiterwerten nicht.

- Bestätigung und Widerspruch: TecDAX und Halbleiteraktien bestätigten die DAX-Schwäche. Der positive SDAX, defensive Konsum- und Versicherungswerte sowie eine insgesamt nur knapp negative DAX-Marktbreite widersprachen dagegen einem breiten Ausverkauf.

- Nächster Handelstag: Entscheidend sind die Reaktion auf die Netflix-Zahlen, neue Nachrichten aus dem Iran-Konflikt sowie US-Daten zu Wohnungsbau, Industrieproduktion und Verbraucherstimmung. Im DAX bleibt die Zone zwischen 24.700 und 25.000 Punkten richtungsweisend.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 24.915,49 Punkte | −0,34 % |

| MDAX | 32.039,83 Punkte | −0,19 % |

| TecDAX | 3.782 Punkte | −0,72 % |

| SDAX | 18.329,52 Punkte | +0,37 % |

| Euro Stoxx 50 | 6.283,61 Punkte | +0,29 % |

| Dow Jones* | ca. 52.648 Punkte | −0,03 % |

| S&P 500* | ca. 7.547 Punkte | −0,35 % |

| Nasdaq 100* | ca. 29.100 Punkte | −1,38 % |

| Brent | 84,80 US-Dollar | −0,20 % |

| EUR/USD | 1,1445 US-Dollar | −0,20 % |

| Gold | 4.003,89 US-Dollar | −1,40 % |

| Bundesanleihe, 10 Jahre | 3,1348 % | −0,04 % |

| VDAX-New | 17,24 Punkte | −4,46 % |

Analyse des Tages

Zwei Risiken trafen denselben Marktbereich

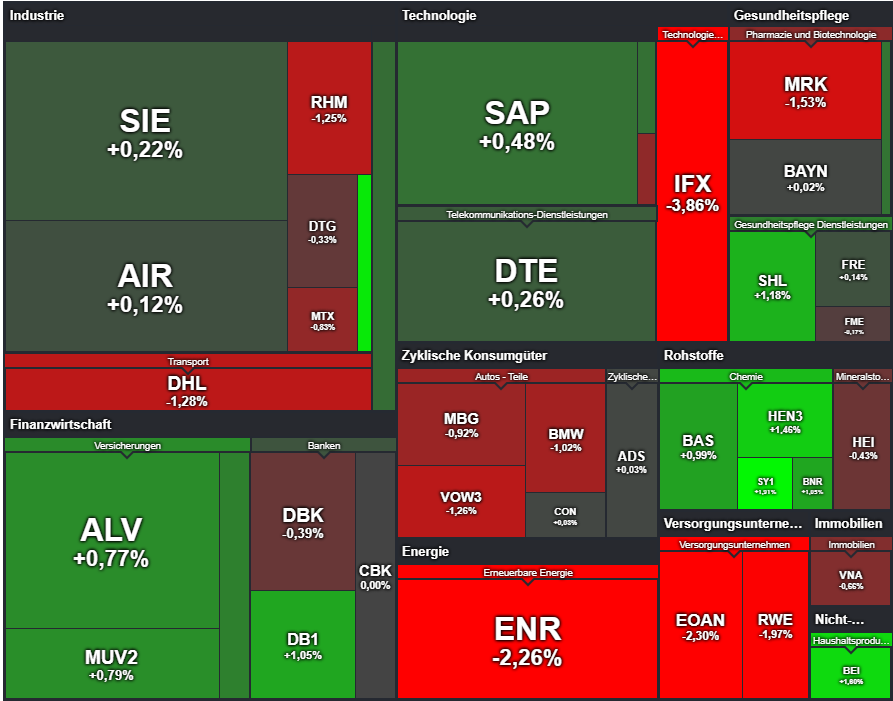

Der DAX-Verlust von 0,34 Prozent unterschätzt die innere Schwäche des Handelstages. Zeitweise fiel der Index bis auf 24.696 Punkte und damit auf den tiefsten Stand seit Ende Juni. Erst an der 50-Tage-Linie setzte eine Erholung ein. Der eigentliche Belastungsfaktor war zweigeteilt: Die Drohkulisse um iranische Energieinfrastruktur und wichtige Öltransportwege erhöhte die geopolitische Risikoprämie. Zugleich setzte sich der Abverkauf hoch bewerteter KI‑, Halbleiter- und Rechenzentrumswerte fort.

Bemerkenswert war, dass der Ölpreis zum europäischen Handelsschluss kaum reagierte. Brent notierte bei rund 84,80 Dollar sogar leicht niedriger. Der Aktienmarkt handelte somit weniger einen unmittelbar bevorstehenden Angebotsschock als das Risiko einer Eskalation. Am Rentenmarkt erreichte die zehnjährige Bundesrendite zeitweise rund 3,135 Prozent. Steigende Energiepreise könnten den Inflationsrückgang verzögern und die Europäische Zentralbank zu einem strafferen Kurs zwingen.

Technologie bestätigt die Schwäche

Der TecDAX verlor mit 0,72 Prozent mehr als doppelt so stark wie der DAX. Infineon, Aixtron, Siltronic, Jenoptik und LPKF Laser standen geschlossen unter Druck. Entscheidend war nicht eine Verschlechterung der laufenden Nachfrage: TSMC meldete einen kräftigen Gewinnanstieg und hob operative Ziele an. Dennoch fielen die Aktien des Auftragsfertigers in New York. Der Markt verlangt nach der vorangegangenen KI-Rally inzwischen mehr als gute Zahlen; er verlangt zusätzliche positive Überraschungen.

Diese Neubewertung erfasste auch Infrastrukturwerte. Siemens Energy verlor, nachdem der Markt die teure Rotork-Übernahme durch ABB kritisch aufgenommen hatte. Damit trafen Gewinnmitnahmen nicht nur Chipproduzenten, sondern auch Ausrüster, die vom Ausbau der Rechenzentren profitieren sollen.

Marktbreite spricht gegen einen allgemeinen Ausverkauf

Im DAX standen 18 Gewinnern 22 Verlierer gegenüber. Das ist negativ, aber nicht kapitulationsartig. Im MDAX war das Verhältnis mit 21 Gewinnern, einem unveränderten Wert und 28 Verlierern schwächer. Der SDAX lieferte dagegen ein klares Gegensignal: 42 Aktien stiegen, 26 fielen, zwei blieben unverändert. Der positive Indexschluss zeigt, dass Kapital innerhalb des Marktes umgeschichtet wurde, statt ihn vollständig zu verlassen.

Die Rotation verlief von Technologie, Versorgern und großen Autoherstellern zu defensivem Konsum, Versicherungen, Medizintechnik und ausgewählten Industriewerten. Symrise, Beiersdorf und Henkel führten im DAX die defensiven Titel an. Allianz, Münchener Rück und Hannover Rück profitierten ebenfalls. Im MDAX überzeugten Krones, Knorr-Bremse, Deutz und Schaeffler, während Halbleiterzulieferer, Metalle und Immobilienwerte nachgaben.

Auch der VDAX-New widersprach einem klassischen Risikoausverkauf: Trotz fallender Kurse sank der Volatilitätsindex um 4,46 Prozent auf 17,24 Punkte. Anleger reduzierten einzelne überfüllte Positionen, suchten aber keinen breiten Schutz gegen einen Markteinbruch.

Einzelwerte

Infineon −3,86 %: Der DAX-Wert litt unter globalen Gewinnmitnahmen im Halbleitersektor. Starke TSMC-Zahlen reichten nicht aus, um die Bewertungszweifel am KI-Zyklus zu zerstreuen.

Aixtron −5,23 %: Der Anlagenbauer war der schwächste MDAX-Wert. Die Aktie reagierte besonders empfindlich auf die Schwäche der Chip- und Hardwaretitel.

Siemens Energy −2,26 %: Die kritische Bewertung der ABB-Übernahme von Rotork belastete vergleichbare Rechenzentrums- und Elektrifizierungstitel.

Knorr-Bremse +2,57 %: JPMorgan nahm die Aktie mit einem positiven kurzfristigen Ausblick auf die Beobachtungsliste und signalisierte Zuversicht vor den Ende Juli erwarteten Quartalszahlen.

Schaeffler +2,39 %: Eine Hochstufung durch UBS von „Sell“ auf „Neutral“ löste Käufe und teilweise Eindeckungen zuvor eingegangener Short-Positionen aus.

Delivery Hero +0,05 %: Das Uber-Angebot von 41,50 Euro je Aktie war weitgehend eingepreist. Der deutliche Abschlag zum Angebotspreis reflektiert die erwartete Dauer und die regulatorischen Risiken der Transaktion.

Ausblick auf Freitag

- 11:00 Uhr: Die endgültigen Inflationsdaten der Eurozone stehen im Fokus. Abweichungen können die Erwartungen an den EZB-Kurs und damit Banken, Immobilienwerte und Bundesanleihen bewegen.

- 14:30 Uhr: Die USA veröffentlichen Baubeginne und Baugenehmigungen für Juni sowie Importpreise. Der offizielle Census-Kalender bestätigt den Termin für die Wohnungsbaudaten.

- 15:15 Uhr: Die US-Industrieproduktion liefert einen weiteren Hinweis auf die konjunkturelle Robustheit und den Zinspfad.

- 16:00 Uhr: Die vorläufige Verbraucherstimmung der Universität Michigan kann insbesondere über die Inflationserwartungen auf Anleiherenditen und Technologiewerte wirken.

- Charttechnik: Oberhalb von 25.000 Punkten würde sich das Bild stabilisieren; danach rückt der Bereich um 25.150 Punkte in den Blick. Unter 24.700 Punkten wäre die Erholung vom Tagestief gescheitert und der Weg zu den Tiefs der ersten Julihälfte wieder offen. Zudem berichten unter anderem Volvo, Sandvik, SKF, Travelers und mehrere US-Regionalbanken.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1100,57 | -0,12 | 2026.07.16 18:17 |

| ATX | 6462,88 | -0,4 | 2026.07.16 17:29 |

| Benzin NYMEX Rolling | 3,28 | -1,32 | 2026.07.16 18:17 |

| Brent Crude Rohöl Preis | 84,94 | -1 | 2026.07.16 18:17 |

| CAC 40 | 8348,69 | -0,46 | 2026.07.16 18:17 |

| CDAX (Performance) | 2119,47 | -0,31 | 2026.07.16 17:50 |

| DAX | 24915,49 | -0,34 | 2026.07.16 17:50 |

| DAX (Kursindex) | 9094,19 | -0,34 | 2026.07.16 17:50 |

| Dieselpreis | 1164,63 | 0,37 | 2026.07.16 18:17 |

| Dow Jones Industrial | 52685,95 | 0,07 | 2026.07.16 18:17 |

| Erdgaspreis | 2,84 | -2,93 | 2026.07.16 18:17 |

| EUR/USD | 1,14 | -0,19 | 2026.07.16 18:17 |

| EURO STOXX 50 | 6265,19 | -0,2 | 2026.07.16 18:17 |

| FTSE 100 Index | 10572,1 | 0,78 | 2026.07.16 18:17 |

| GEX (Performance) | 2606,35 | 0,43 | 2026.07.16 17:50 |

| Goldpreis | 3989,61 | -1,58 | 2026.07.16 18:17 |

| Hang Seng | 24939,76 | 1,79 | 2026.07.16 18:17 |

| HDAX (Performance) | 13236,54 | -0,33 | 2026.07.16 17:50 |

| IBEX35 | 19288,22 | -0,12 | 2026.07.16 18:17 |

| MDAX | 32003,17 | -0,36 | 2026.07.16 18:17 |

| NASDAQ 100 | 29101,11 | -1,35 | 2026.07.16 18:17 |

| Nikkei 225 | 66149,8 | -2,36 | 2026.07.16 18:17 |

| Platin NYMEX | 1650,31 | -2,33 | 2026.07.16 18:17 |

| S&P 500 | 7547,41 | -0,29 | 2026.07.16 18:17 |

| SDAX | 18326,88 | 0,48 | 2026.07.16 18:17 |

| Silberpreis | 55,92 | -3,19 | 2026.07.16 18:17 |

| SMI | 14265,36 | -0,42 | 2026.07.16 18:17 |

| TecDAX | 3782,28 | -0,72 | 2026.07.16 17:50 |

| VDAX | 17,24 | -4,46 | 2026.07.16 17:30 |

| WTI Rohöl Preis | 78,9 | -1,72 | 2026.07.16 18:17 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.