Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

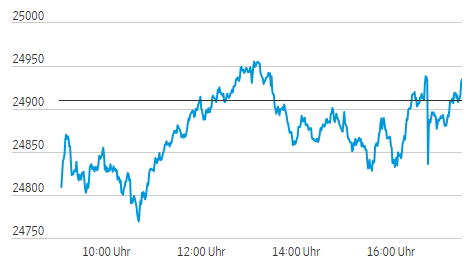

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 17.06.2026

Vortag: 24910.41

Erster: 24816.96

Höchst: 24956.48 (13:13:08)

Tiefst: 24763.53 (10:41:20)

Letzter: 24934.67

Veränderung: +24.26

Veränderung(%): +0.10

Fed-Warten bremst DAX – Autosektor kontert Marktbreite

Fazit

- Treiber des Tages: Nicht die leichte DAX-Bewegung, sondern die Kombination aus Fed-Abwarten, BMW-Gewinnwarnung und Verfallstagspositionierung bestimmte den Handel.

- Bestätigung/Widerspruch: MDAX und SDAX bestätigten eine bessere Marktbreite; TecDAX, Telekomwerte und Autoaktien widersprachen dem freundlichen Unterton.

- Entscheidend für morgen: Tonlage der Fed-Pressekonferenz, US-Arbeitsmarktdaten und der erneute Test der Zone 25.000/25.110 Punkte.

Marktüberblick

| Markt | Stand | Veränderung % | Veränderung Punkte |

|---|---|---|---|

| DAX | 24.934,67 | +0,10 | +24,26 |

| MDAX | 32.855,82 | +0,83 | +269,28 |

| TecDAX | 3.948,38 | -0,46 | -18,16 |

| SDAX | 18.475,26 | +0,30 | ca. +55,26 |

| Euro Stoxx 50 | 6.300,07 | +0,68 | +42,64 |

| Dow Jones* | 52.210,57 | +0,40 | ca. +208,01 |

| S&P 500* | 7.518,56 | +0,10 | ca. +7,51 |

| Nasdaq* | 26.395,03 | +0,10 | ca. +26,37 |

| Brent | 79,51 Dollar | +0,70 | ca. +0,55 Dollar |

| EUR/USD | 1,1591 | -0,10 | ca. ‑0,0012 |

| Gold | 4.362,61 Dollar | +0,80 | ca. +34,62 Dollar |

| VDAX-New | 16,58 | +2,28 | +0,37 |

*Laufende Wall-Street-Indikation zum Redaktionsschluss, keine Schlussstände.

Analyse des Tages

Der DAX schloss mit einem Plus von 0,1 Prozent faktisch unverändert. Diese Ruhe an der Oberfläche verdeckt jedoch eine klare innere Rotation. Der eigentliche Treiber war nicht Kaufinteresse am deutschen Leitindex, sondern die Zurückhaltung vor dem Fed-Entscheid am Abend. Die erste Sitzung unter Kevin Warsh wirkte wie ein Risikofilter: Marktteilnehmer reduzierten Richtungseinsätze, während Einzelwerte auf Nachrichten stark reagierten.

Der DAX scheiterte erneut daran, die Marke von 25.000 Punkten tragfähig zu überwinden. Das Tageshoch bei 24.956 Punkten blieb darunter. Die technische Botschaft ist damit eng definiert: Der Index hält sich oberhalb der kurzfristigen Unterstützungszone um 24.764 Punkte, entwickelt aber oberhalb von 24.900 Punkten kaum Dynamik. Der Markt wartet auf Bestätigung durch die US-Geldpolitik.

Die wichtigste Belastung kam aus dem Automobilsektor. BMW senkte wegen der schwachen Entwicklung in China und zusätzlicher Belastungen aus dem Nahostkonflikt die Jahresziele deutlich. Die Aktie verlor mehr als acht Prozent und zog Mercedes-Benz, Volkswagen und Zulieferer mit nach unten. Damit erhielt der Markt ein zyklisches Warnsignal: China-Risiken bleiben nicht auf einzelne Hersteller begrenzt, sondern berühren Margen, Preisdisziplin und Nachfragequalität der gesamten europäischen Autoindustrie.

Gleichzeitig war der Gesamtmarkt robuster als der DAX suggeriert. Im Leitindex stiegen 23 von 40 Werten, 17 fielen. Im MDAX standen 26 Gewinnern 23 Verlierer gegenüber, im SDAX war die Marktbreite mit 30 Gewinnern gegen 15 Verlierer deutlich positiv. Der MDAX gewann 0,83 Prozent, der SDAX 0,3 Prozent. Das spricht nicht für eine defensive Flucht aus Aktien, sondern für eine gezielte Rotation aus belasteten Großsektoren in Nebenwerte, Energieinfrastruktur, Rüstung, Halbleiterausrüster und ausgewählte Finanzwerte.

Der TecDAX widersprach dieser Lesart. Er verlor 0,46 Prozent, belastet von Telekommunikation, Software und einzelnen Medizintechnikwerten. Die Schwäche bei Deutsche Telekom, United Internet und TeamViewer zeigt, dass der Markt vor der Fed keine pauschale Wachstumsprämie zahlte. Gefragt waren vielmehr Titel mit konkretem Nachrichtenimpuls oder strukturellem Rückenwind.

Die Volatilität stieg moderat. Der VDAX-New legte auf 16,58 Punkte zu. Das Niveau bleibt kontrolliert, signalisiert aber Absicherungsbedarf vor der geldpolitischen Entscheidung. Der Ölpreis stabilisierte sich bei rund 79,50 Dollar je Barrel Brent; Gold zog an. Das passt zu einem Markt, der geopolitische Entspannung einpreist, aber das Zins- und Inflationsrisiko nicht ausblendet.

Einzelwerte

BMW fiel um 8,34 Prozent. Die Gewinnwarnung traf den Markt wegen ihres Ausmaßes; die operative Marge im Autogeschäft soll deutlich niedriger ausfallen als bislang avisiert.

Mercedes-Benz verlor 4,36 Prozent, Volkswagen Vz. 3,48 Prozent. Beide Titel litten unter der Interpretation, dass BMWs China-Problem ein Branchensignal ist.

Commerzbank stieg um 5,18 Prozent. Der Markt setzte auf weitere Kursfantasie im Zusammenhang mit den Übernahmebemühungen von UniCredit.

Bayer gewann 4,80 Prozent. Neben der abgeschlossenen Perfuse-Übernahme stützten Hoffnungen auf eine günstigere juristische Entwicklung in den US-Glyphosat-Verfahren.

Auto1 sprang um 8,35 Prozent. Der Kapitalmarkttag lieferte ambitionierte Wachstumsziele im Privatkundengeschäft; der Titel führte den MDAX an.

Aixtron legte 6,72 Prozent zu. Halbleiterausrüster profitierten von erneuter Zuversicht in der Chip- und KI-Investitionskette.

Ausblick

Für den nächsten Handelstag entscheidet zunächst die Fed-Reaktion nach Xetra-Schluss. Um 20.00 Uhr MESZ steht der US-Zinsentscheid an, um 20.30 Uhr folgt die Pressekonferenz. Erwartet wird kein Zinsschritt; entscheidend sind Projektionen, Tonfall zur Inflation und Hinweise auf Forward Guidance.

Am Donnerstag rücken um 14.30 Uhr MESZ die wöchentlichen US-Erstanträge auf Arbeitslosenhilfe in den Fokus. Erwartet werden 229.000 Anträge nach 225.000 zuvor. Ein stärkerer Arbeitsmarkt würde Zinssenkungsfantasie dämpfen; ein schwächerer Wert könnte Wachstumsrisiken betonen.

Charttechnisch bleibt die Zone 25.000 bis 25.110 Punkte der erste Widerstandsbereich. Erst ein Schlusskurs darüber würde den jüngsten Stau auflösen. Auf der Unterseite sichern 24.764 Punkte, darunter 24.635 Punkte. Ein Bruch dieser Zone würde aus dem seitwärts gerichteten Fed-Abwarten ein kurzfristiges Schwächesignal machen.

Branchenseitig bleibt der Autosektor der Stresstest. Stabilisieren sich BMW, Mercedes-Benz und Volkswagen nicht, dürfte der DAX trotz positiver Marktbreite Mühe haben, dem Euro Stoxx 50 zu folgen.

Die wichtigsten Indizes

| Name | Last price | +/- % | Date/Timestamp last price |

| AEX 25 | 1083,22 | 1,71 | 2026/06/17 18:14 |

| ATX | 6558,21 | 1,93 | 2026/06/17 17:29 |

| Brent Crude price | 79,55 | -0,12 | 2026/06/17 18:15 |

| CAC 40 | 8431,47 | 0 | 2026/06/17 18:14 |

| CDAX (Performance) | 2132,68 | 0,11 | 2026/06/17 17:50 |

| DAX | 24934,67 | 0,1 | 2026/06/17 17:50 |

| DAX (Kursindex) | 9107,88 | 0,1 | 2026/06/17 17:50 |

| Diesel price | 898,26 | 0,5 | 2026/06/17 18:14 |

| Dow Jones Industrial | 52231,37 | 0,38 | 2026/06/17 18:15 |

| EUR/USD | 1,16 | -0,16 | 2026/06/17 18:15 |

| EURO STOXX 50 | 6305,42 | 1,16 | 2026/06/17 18:15 |

| FTSE 100 Index | 10500,1 | 0,31 | 2026/06/17 18:15 |

| GEX (Performance) | 2373,06 | 0,56 | 2026/06/17 17:50 |

| Gold price | 4362,21 | 0,68 | 2026/06/17 18:15 |

| Hang Seng | 24360,41 | -0,3 | 2026/06/17 18:15 |

| HDAX (Performance) | 13272,15 | 0,16 | 2026/06/17 17:50 |

| IBEX35 | 19457,11 | 1,78 | 2026/06/17 18:15 |

| MDAX | 32865,59 | 1,48 | 2026/06/17 18:15 |

| NASDAQ 100 | 30106,13 | 0,31 | 2026/06/17 18:15 |

| Natural gas price | 3,15 | -3,06 | 2026/06/17 18:14 |

| Nikkei 225 | 70604,71 | 2,26 | 2026/06/17 18:15 |

| Petrol NYMEX Rolling | 2,89 | -0,73 | 2026/06/17 18:14 |

| Platin NYMEX | 1793,66 | -1,17 | 2026/06/17 18:15 |

| S&P 500 | 7516,42 | 0,01 | 2026/06/17 18:15 |

| SDAX | 18479,25 | 0,96 | 2026/06/17 18:14 |

| Silver price | 70,72 | 1,02 | 2026/06/17 18:15 |

| SMI | 13835,98 | 0,73 | 2026/06/17 18:15 |

| TecDAX | 3948,38 | -0,46 | 2026/06/17 17:50 |

| VDAX | 16,58 | 2,28 | 2026/06/17 17:30 |

| WTI crude oil price | 75,92 | -0,3 | 2026/06/17 18:15 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.