Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

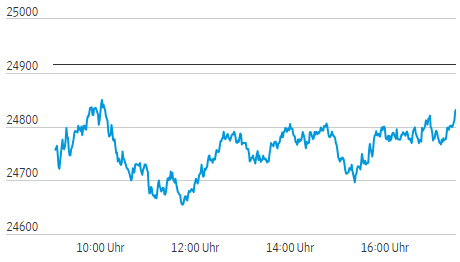

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 17.07.2026

Vortag: 24915.49

Erster: 24755.09

Höchst: 24850.75 (10:03:03)

Tiefst: 24651.34 (11:43:39)

Letzter: 24830.98

Veränderung: ‑84.51

Veränderung(%): ‑0.34

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 17.07.26 | 24.830,98 PTS | -0,34 % | 59.848.876 |

| 16.07.26 | 24.915,49 PTS | -0,34 % | 43.194.697 |

| 15.07.26 | 24.999,53 PTS | -0,59 % | 48.146.966 |

| 14.07.26 | 25.147,03 PTS | +0,13 % | 49.166.518 |

| 13.07.26 | 25.114,25 PTS | +0,19 % | 38.591.096 |

Tech-Korrektur drückt DAX – schwache Marktbreite warnt vor mehr

- Treiber: Der Ausverkauf bei Halbleiter- und KI-Aktien bestimmte den Handel. Steigende Ölpreise und wieder festere Zinserwartungen verschärften den Bewertungsdruck auf Wachstumswerte.

- Bestätigung: TecDAX und MDAX bestätigten die Schwäche deutlicher als der DAX. Selbst das moderate Minus des Leitindex beschönigte die Lage: In drei der vier deutschen Auswahlindizes überwogen die Verlierer klar.

- Nächster Handelstag: Entscheidend ist, ob sich US-Technologiewerte stabilisieren und Brent unter 90 Dollar bleibt. Im DAX bilden 24.650 Punkte die kurzfristige Unterstützung; eine Rückkehr über 25.000 Punkte wäre das erste Entspannungssignal.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 24.830,98 Punkte | −0,34 % |

| MDAX | 31.864,73 Punkte | −0,55 % |

| TecDAX | 3.770,35 Punkte | −0,32 % |

| SDAX | 18.250,65 Punkte | −0,43 % |

| Euro Stoxx 50 | 6.230,87 Punkte | −0,84 % |

| Dow Jones* | 52.455,67 Punkte | −0,19 % |

| S&P 500* | 7.490,26 Punkte | −0,58 % |

| Nasdaq Composite* | 25.622,27 Punkte | −1,00 % |

| Brent | 86,70 US-Dollar | +2,90 % |

| EUR/USD | 1,1438 US-Dollar | −0,05 % |

| Gold | 4.023,50 US-Dollar | +0,79 % |

| Bundesanleihe, 10 Jahre | 3,1267 % | +0,08 % |

| VDAX-New | 17,89 Punkte | +3,74 % |

Analyse des Tages

Der DAX verlor zwar lediglich 0,34 Prozent. Das moderate Indexminus unterschätzt jedoch den eigentlichen Stress im Markt. Ausgangspunkt war eine globale Neubewertung des KI-Komplexes: Halbleiterhersteller, Chipausrüster und Zulieferer von Rechenzentren gerieten erneut unter Druck. Zweifel an der Dauerhaftigkeit hoher KI-Renditen trafen auf Gewinnmitnahmen und den Abbau gehebelter Positionen.

Das neue chinesische KI-Modell Kimi K3 verstärkte die Sorge, dass leistungsfähige Anwendungen künftig mit geringerem Kapitaleinsatz entwickelt werden könnten. Damit steht nicht die langfristige Bedeutung künstlicher Intelligenz infrage, wohl aber die bisher eingepreisten Margen und Investitionsvolumina. An der Wall Street spiegelte die laufende Nasdaq-Indikation mit minus 1,00 Prozent diesen Bewertungsdruck deutlicher wider als der Dow.

Der zweite Belastungsfaktor kam vom Ölmarkt. Brent verteuerte sich um 2,9 Prozent auf 86,70 Dollar, nachdem die militärischen Auseinandersetzungen zwischen den USA und Iran anhielten. Höhere Energiepreise verschlechtern zugleich die Wachstumsaussichten und erhöhen das Inflationsrisiko. Die Rendite zehnjähriger Bundesanleihen stieg leicht auf 3,1267 Prozent. Für hoch bewertete Wachstumsaktien ist diese Kombination besonders ungünstig.

Marktbreite widerspricht der optischen Ruhe

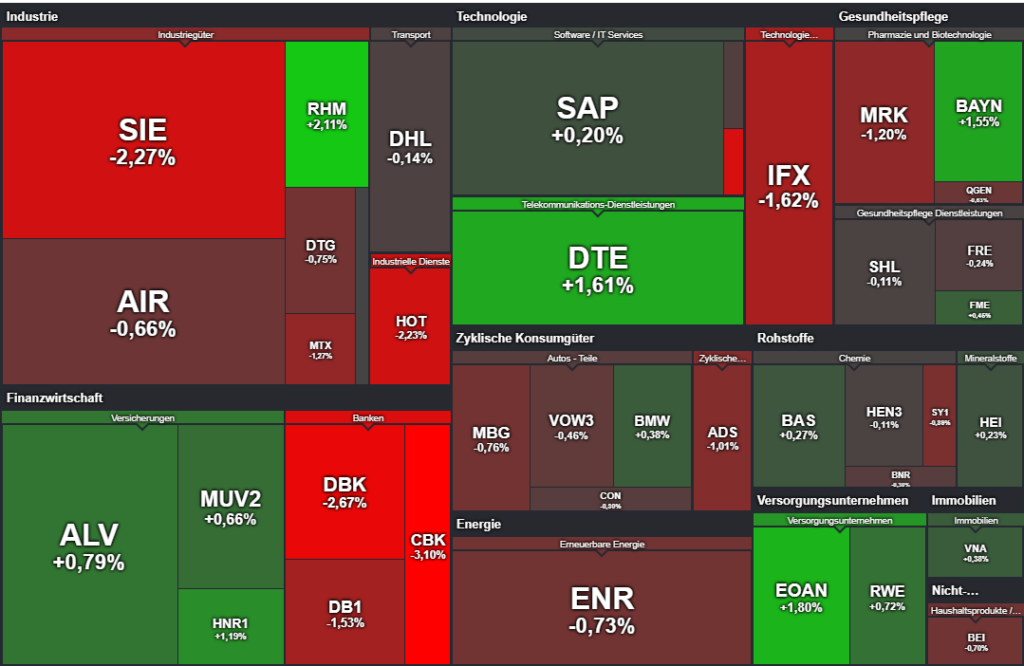

Im DAX standen laut Breitenanalyse 15 Gewinnern 25 Verlierer gegenüber. Das ist noch kein Ausverkauf, zeigt aber, dass der Rückgang nicht allein auf ein einzelnes Schwergewicht zurückging. Im MDAX war das Verhältnis mit 14 Gewinnern zu 35 Verlierern wesentlich schwächer. Der TecDAX verzeichnete nur sechs Gewinner bei 22 Verlierern.

Auch der SDAX lieferte kein Gegengewicht: 46 der 70 Mitglieder verloren, lediglich 18 stiegen. Einzelne starke Kursreaktionen konnten die verbreitete Schwäche daher nicht widerlegen. Die Marktbreite spricht für Risikoreduktion, nicht für eine rein technische Korrektur weniger KI-Aktien.

Die Sektorrotation verlief selektiv. Halbleiter, Optoelektronik und Autozulieferer standen unter Druck. Defensive Telekommunikations‑, Konsum- und Versicherungswerte begrenzten die Verluste. Rüstungswerte sowie einzelne Grundstoff- und Industrietitel entwickelten relative Stärke. Eine breite Umschichtung in defensive Sektoren war jedoch nicht erkennbar. Der Anstieg des VDAX-New um 3,74 Prozent auf 17,89 Punkte bestätigt die gestiegene Absicherungsnachfrage, signalisiert aber noch keine akute Marktpanik.

Einzelwerte

Infineon −1,62 %: Der Halbleiterkonzern folgte der internationalen Chipkorrektur. Der Titel blieb damit ein zentraler Belastungsfaktor im DAX.

SUSS MicroTec −4,57 %: Der Chipindustrieausrüster litt unter dem Rückzug aus Halbleiter-Zulieferern. Die Bewegung bestätigte den breiten Druck im Technologiekomplex.

LPKF Laser −6,83 %: Der Laserspezialist war einer der schwächsten deutschen Nebenwerte. Die ausgeprägte Reaktion zeigte, dass Investoren insbesondere kleinere Technologietitel reduzierten.

Hensoldt +4,15 %: Gute Geschäftszahlen des schwedischen Konkurrenten Saab stützten den europäischen Rüstungssektor. Hensoldt setzte sich klar vom schwachen MDAX ab.

SMA Solar +5,76 %: Der Solartechnikkonzern erhöhte nach einem starken Quartal erneut seine Jahresprognose. Ein Teil der Ergebnisverbesserung beruhte allerdings auf Zollerstattungen, Wertaufholungen und Währungseffekten.

Wacker Neuson +6,31 %: Der Baumaschinenhersteller überzeugte mit deutlichen Zuwächsen im zweiten Quartal und einem optimistischeren Ausblick.

Ausblick

- Montag, 3.15 Uhr MESZ: China veröffentlicht die ein- und fünfjährige Loan Prime Rate. Für den einjährigen Satz wird überwiegend ein unveränderter Wert von 3,00 Prozent erwartet. Eine Überraschung könnte europäische Zykliker und Rohstoffwerte bewegen.

- Montag, 8.00 Uhr MESZ: Deutsche Erzeugerpreise für Juni. Im Mai waren sie um 2,2 Prozent gegenüber dem Vorjahr gestiegen. Besonders relevant ist, ob höhere Energie- und Vorleistungskosten den Preisauftrieb weiter verstärkt haben.

- US-Technologie: Die erste Indikation für den DAX wird davon abhängen, ob Nasdaq und Halbleiterwerte ihre Verluste begrenzen. In der neuen Woche rücken unter anderem Alphabet und Intel in den Mittelpunkt der US-Berichtssaison. (Reuters)

- Ölpreis: Brent nähert sich der psychologisch und konjunkturell relevanten Marke von 90 Dollar. Ein nachhaltiger Anstieg darüber würde Inflations- und Zinssorgen verschärfen.

- DAX-Technik: Das Tagestief bei rund 24.650 Punkten bildet die erste Unterstützung. Darunter würde sich das Risiko einer Fortsetzung der Korrektur erhöhen. Auf der Oberseite müssen zunächst 25.000 Punkte zurückerobert werden; der Index schloss zudem unter seiner 50-Tage-Linie. Die am Donnerstag anstehende EZB-Entscheidung dürfte bereits zum Wochenauftakt die Positionierung beeinflussen. Die geldpolitische Entscheidung wird um 14.15 Uhr veröffentlicht.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1094,52 | -0,37 | 2026.07.17 18:17 |

| ATX | 6378,85 | -1,3 | 2026.07.17 17:29 |

| Benzin NYMEX Rolling | 3,41 | 3,85 | 2026.07.17 18:17 |

| Brent Crude Rohöl Preis | 87,52 | 3,83 | 2026.07.17 18:17 |

| CAC 40 | 8346,97 | 0,03 | 2026.07.17 18:17 |

| CDAX (Performance) | 2112,31 | -0,34 | 2026.07.17 17:50 |

| DAX | 24830,98 | -0,34 | 2026.07.17 17:50 |

| DAX (Kursindex) | 9063,35 | -0,34 | 2026.07.17 17:50 |

| Dieselpreis | 1176,8 | -0,31 | 2026.07.17 18:17 |

| Dow Jones Industrial | 52450,3 | -0,15 | 2026.07.17 18:17 |

| Erdgaspreis | 2,92 | 0,89 | 2026.07.17 18:17 |

| EUR/USD | 1,14 | -0,01 | 2026.07.17 18:17 |

| EURO STOXX 50 | 6240,9 | -0,31 | 2026.07.17 18:17 |

| FTSE 100 Index | 10591,82 | 0,14 | 2026.07.17 18:17 |

| GEX (Performance) | 2605,66 | -0,03 | 2026.07.17 17:50 |

| Goldpreis | 4019,11 | 1,01 | 2026.07.17 18:17 |

| Hang Seng | 24602,22 | -0,95 | 2026.07.17 18:17 |

| HDAX (Performance) | 13190,56 | -0,35 | 2026.07.17 17:50 |

| IBEX35 | 19235,52 | 0,02 | 2026.07.17 18:17 |

| MDAX | 31887,31 | -0,28 | 2026.07.17 18:17 |

| NASDAQ 100 | 28757,35 | -0,93 | 2026.07.17 18:17 |

| Nikkei 225 | 64934,05 | -1,55 | 2026.07.17 18:17 |

| Platin NYMEX | 1612,29 | -1,3 | 2026.07.17 18:17 |

| S&P 500 | 7485,93 | -0,59 | 2026.07.17 18:17 |

| SDAX | 18243,57 | -0,57 | 2026.07.17 18:14 |

| Silberpreis | 56,05 | 0,44 | 2026.07.17 18:17 |

| SMI | 14334,97 | 0,36 | 2026.07.17 18:17 |

| TecDAX | 3770,35 | -0,32 | 2026.07.17 17:50 |

| VDAX | 17,89 | 3,74 | 2026.07.17 17:30 |

| WTI Rohöl Preis | 81,46 | 3,91 | 2026.07.17 18:17 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.