Analyse der Börsen- und Wirtschaftswoche

12.–16. Januar 2026

1. Gesamtmarkt: Zerreißprobe zwischen Fundamentaldaten und Politik

Die US-Finanzmärkte durchliefen in der Berichtswoche eine Phase hoher innerer Spannung. Einerseits stützten starke Unternehmenszahlen – insbesondere aus dem Halbleitersektor – sowie robuste Konjunkturdaten die Kurse. Andererseits erzeugten politische Eingriffe der Trump-Administration erhebliche Unsicherheit.

Entwicklung der Indizes

- S&P 500, Nasdaq, Dow Jones: weitgehend seitwärts bis leicht negativ

- Intraday-Dynamik: ausgeprägte Tech-Rallye am Donnerstag, vollständige Umkehr am Freitag

- Marktbreite: deutliche sektorale Rotation unter der Oberfläche

Während Large Caps stagnierten, entwickelten sich Small- und Mid-Caps (Russell 2000) sowie zyklische Sektoren (Industrie, Energie) relativ besser. Diese Divergenz deutet auf taktische Umschichtungen hin, nicht auf neue strukturelle Zuversicht.

Am Freitag:

- Der S&P 500 fiel um 4,46 Punkte bzw. 0,1 % auf 6.940,01.

- Der Dow Jones Industrial Average fiel um 83,11 Punkte bzw. 0,2 % auf 49.359,33.

- Der Nasdaq-Composite fiel um 14,63 Punkte bzw. 0,1 % auf 23.515,39.

- Der Russell-2000-Index kleinerer Unternehmen stieg um 3,18 Punkte bzw. 0,1 % auf 2.677,74.

Für die Woche:

- Der S&P 500 ist um 26,27 Punkte bzw. 0,4 % gefallen.

- Der Dow ist um 144,74 Punkte oder 0,3 % gefallen.

- Der Nasdaq ist um 155,96 Punkte oder 0,7 % gefallen.

- Der Russell 2000 ist um 53,51 Punkte oder 2 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 94,51 Punkte bzw. 1,4 % gestiegen.

- Der Dow ist um 1.296,04 Punkte bzw. 2,7 % gestiegen.

- Der Nasdaq ist um 273,40 Punkte oder 1,2 % gestiegen.

- Der Russell 2000 ist um 195,83 Punkte bzw. 7,9 % gestiegen.

2. Anleihemärkte: Vertrauensfrage rückt in den Vordergrund

Die Rendite der 10-jährigen US-Staatsanleihe stieg auf 4,23 %, den höchsten Stand seit vier Monaten.

Ursachen:

- Robuste Konjunkturdaten

- schwächen Erwartungen auf baldige Zinssenkungen

- „No-Landing“-Narrativ

- Wirtschaft zu stark für geldpolitische Lockerung

- Politische Risikoprämie

- Zweifel an der institutionellen Unabhängigkeit der Federal Reserve

Der Renditeanstieg reflektiert damit nicht primär Inflation, sondern politisches Misstrauen – ein strukturell deutlich gefährlicheres Signal für Kapitalmärkte.

3. Zentrales Thema der Woche: Machtkampf zwischen Politik und Fed

3.1 Untersuchung gegen Fed-Chef Powell

Das US-Justizministerium leitete eine strafrechtliche Untersuchung gegen Jerome Powell ein. Gegenstand sind angeblich überhöhte Renovierungskosten von Fed-Gebäuden.

Powell selbst bezeichnete den Schritt offen als politisch motivierten Druck, um Zinssenkungen zu erzwingen.

Kritische Einordnung:

- Der Vorgang stellt einen historischen Tabubruch dar.

- Selbst der Anschein politischer Instrumentalisierung beschädigt das Vertrauen in US-Staatsanleihen.

- Die steigenden Renditen lassen sich direkt als Marktreaktion auf dieses Risiko interpretieren.

3.2 Spekulationen um Powells Nachfolge

Gegen Ende der Woche verlagerte sich der Fokus auf mögliche Nachfolger:

- Kevin Hassett (Trump-Berater): Marktakzeptanz sank deutlich

- Kevin Warsh (ehem. Fed-Gouverneur): gilt nun als Favorit

Die Aussicht auf Warsh führte kurzfristig zu einer leichten Beruhigung der Märkte, verdeutlicht jedoch zugleich die zunehmende Personalisierung geldpolitischer Erwartungen – ein Zeichen institutioneller Erosion.

3.3 Kreditkartenzins-Deckelung

Trump kündigte an, Kreditkartenzinsen für ein Jahr auf 10 % begrenzen zu wollen.

Unmittelbare Folgen:

- massive Kursverluste bei:

- Visa

- Mastercard

- Capital One

- Synchrony Financial

Bewertung:

- populärpolitisch wirksam

- ökonomisch hochproblematisch

- direkter Eingriff in Preisbildung und Risikomodell von Konsumkrediten

- erhöht regulatorische Unsicherheit für den gesamten Finanzsektor

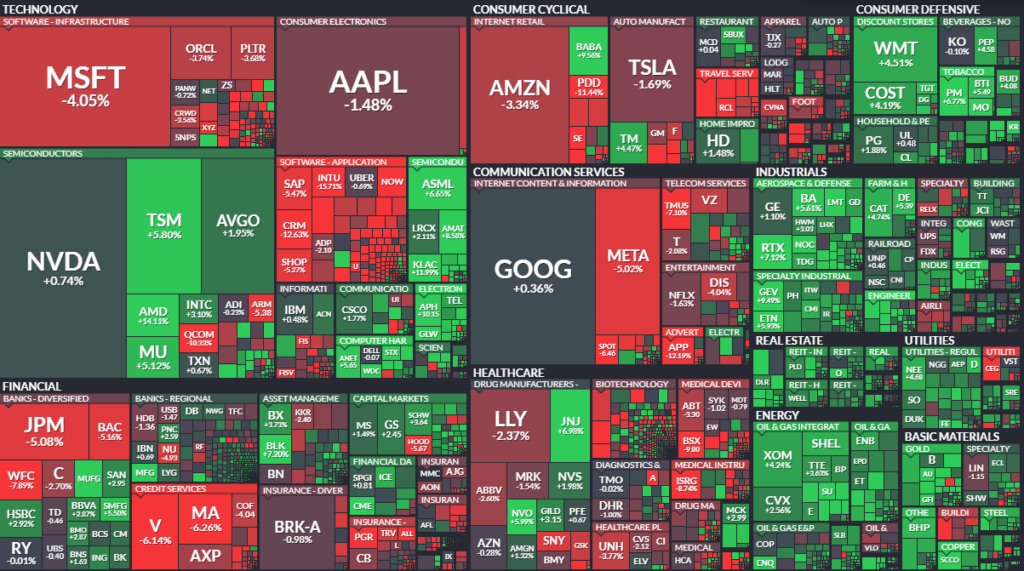

4. Unternehmensgewinne: Beginn der Earnings Season

4.1 Technologie – klarer Gewinner

Halbleiter (sehr bullish)

- TSMC lieferte außergewöhnlich starke Zahlen

- massive Investitionspläne bestätigt

- neues US-Taiwan-Handelsabkommen:

- 250 Mrd. USD Investitionsvolumen

- Zollsenkungen gegen Chip-Kapazitäten

Marktreaktion:

- Nvidia

- AMD

- Broadcom

alle mit deutlichen Kursgewinnen.

Zusätzlich verhängte Trump einen 25 %-Zoll auf bestimmte ausländische KI-Chips, was US-Produzenten kurzfristig zusätzlichen Schutz verschafft.

Software (relativ schwach)

Im Gegensatz zur Hardware geriet der Software-Sektor unter Druck:

- zunehmende Sorge, dass KI bestehende Geschäftsmodelle verdrängt

- Margenrisiken bei Standardsoftware

- sinkende Bewertungspremien

Dies deutet auf eine strukturelle Spaltung innerhalb des Technologiesektors hin.

4.2 Finanzsektor – unter massivem Druck

Investmentbanken (positiv):

- Goldman Sachs

- Morgan Stanley

profitierten vom starken Handelsgeschäft und hoher Volatilität.

Klassische Banken (negativ):

- JPMorgan

- Wells Fargo

- Bank of America

belastet durch:

- regulatorische Risiken

- drohende Zinsdeckel

- schwächere Ausblicke

Die Marktreaktion zeigt klar:

Nicht operative Schwäche, sondern politische Planungsunsicherheit ist das zentrale Problem.

5. Makroökonomische Lage: Fundament weiter solide

Inflation

- CPI Dezember: 2,7 %

- Kerninflation: 2,6 %

- PPI leicht steigend

→ Inflation stabilisiert sich, bleibt jedoch oberhalb des Fed-Ziels.

Konjunkturindikatoren

- Einzelhandelsumsätze: +0,6 %

- Industrieproduktion: steigend

- Erstanträge Arbeitslosenhilfe: 198.000 (2-Jahres-Tief)

Diese Daten widersprechen klar einem Rezessionsszenario.

Immobilienmarkt

- Hypothekenzinsen gefallen auf ~6,06 % (3-Jahres-Tief)

- steigende Hypothekenanträge

- anziehende Hausverkäufe

Der Immobiliensektor liefert damit erstmals seit Monaten wieder positive Impulse.

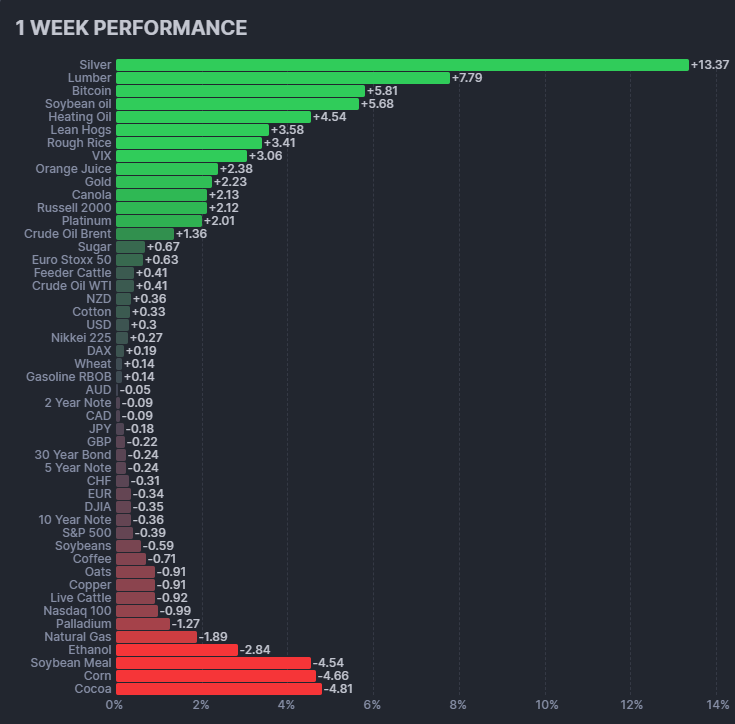

6. Globaler Kontext und Rohstoffe

International

- Japan: stark durch „Takaichi-Trade“ (Stimulus-Erwartungen)

- Europa: moderat positiv, geringe Volatilität

Rohstoffe

- europäisches Erdgas stark gestiegen (Kälte + niedrige Lager)

- Öl volatil aufgrund Iran-Spannungen

- Silber mit extremen Preisschwankungen

Geopolitik

- Iran-Konflikt

- erneute Diskussionen um Grönland-Kauf

- strategische Interessen an Panama-Kanal-Häfen

Diese Themen wirkten primär als Volatilitätsverstärker, nicht als dominante Markttreiber.

7. Gesamtbewertung

Die Woche verdeutlicht einen Markt im strukturellen Spannungsfeld:

Positiv:

- robuste US-Wirtschaft

- starke Unternehmensgewinne

- realer KI-Investitionszyklus

- keine Rezessionssignale

Negativ:

- politischer Druck auf die Fed

- regulatorische Eingriffe in Kernmärkte

- steigende politische Risikoprämie

- Vertrauensverlust in Institutionen

8. Fazit

Fundamental spricht vieles für ein Soft- oder sogar No-Landing-Szenario. Der KI-Boom – insbesondere im Halbleiterbereich – ist real, kapitalintensiv und gewinnwirksam.

Gleichzeitig baut sich jedoch ein systemisches politisches Risiko auf:

Nicht Inflation, nicht Gewinne, sondern institutionelles Vertrauen ist derzeit der limitierende Faktor der Märkte.

Die Tatsache, dass selbst außergewöhnlich positive Tech-Nachrichten nicht zu nachhaltigen Indexgewinnen führten, zeigt klar:

Der Markt preist weniger ökonomische Schwäche als politische Instabilität.

Der weitere Verlauf hängt entscheidend davon ab,

- ob die Federal Reserve ihre Unabhängigkeit behauptet

- oder ob politische Eingriffe dauerhaft zur neuen Risikokomponente werden.

Marktbreite

1. Weekly

NYSE

- Gehandelte Werte: 2.855

- Gewinner (Advances): 1.780

- Verlierer (Declines): 1.037

- Unverändert: 38

- New Highs: 481

- New Lows: 62

- Advancing Volume: 13,76 Mrd.

- Declining Volume: 12,05 Mrd.

NASDAQ

- Gehandelte Werte: 5.121

- Gewinner: 2.696

- Verlierer: 2.331

- Unverändert: 94

- New Highs: 754

- New Lows: 290

- Advancing Volume: 27,71 Mrd.

- Declining Volume: 21,29 Mrd.

NYSE American

- Gehandelte Werte: 298

- Gewinner: 176

- Verlierer: 118

- Unverändert: 4

- New Highs: 41

- New Lows: 9

- Advancing Volume: 1,82 Mrd.

- Declining Volume: 0,98 Mrd.

NYSE Arca

- Gehandelte Werte: 2.529

- Gewinner: 1.617

- Verlierer: 883

- Unverändert: 29

- New Highs: 1.046

- New Lows: 78

- Advancing Volume: 7,62 Mrd.

- Declining Volume: 7,30 Mrd.

2. Marktbreite – Infobox (kompakt & vergleichbar)

| Markt | Gewinner | Verlierer | A/D-Ratio | Highs | Lows | High/Low-Ratio | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 1.780 | 1.037 | 1,72 | 481 | 62 | 7,76 | 1,50 |

| NASDAQ | 2.696 | 2.331 | 1,16 | 754 | 290 | 2,60 | 0,89 |

| NYSE Amex | 176 | 118 | 1,49 | 41 | 9 | 4,56 | n. a. |

| NYSE Arca | 1.617 | 883 | 1,83 | 1.046 | 78 | 13,41 | 1,75 |

3. Interpretation der Marktbreite

Gewinner vs. Verlierer

- Alle Segmente zeigen eine positive Advance/Decline-Ratio, besonders ausgeprägt bei NYSE Arca und NYSE.

- Die NASDAQ fällt auf: Zwar mehr Gewinner als Verlierer, aber nur moderater Vorsprung – ein erstes Indiz für selektive Stärke statt breiter Rally.

New Highs vs. New Lows

- NYSE Arca dominiert klar: Über 1.000 neue Hochs bei nur 78 neuen Tiefs.

→ Starkes Momentum, insbesondere bei ETFs und indexnahen Produkten. - NASDAQ zeigt eine deutlich höhere Anzahl an New Lows, was auf Schwäche in Nebenwerten und wachstumsorientierten Titeln hindeutet.

TRIN (Arms Index)

- NYSE: TRIN 1,50

→ Trotz vieler Gewinner fließt überproportional viel Volumen in Verlierer.

→ Warnsignal, das auf Distribution hindeutet. - NASDAQ: TRIN 0,89

→ Konstruktiv: Volumen bestätigt die steigenden Titel. - NYSE Arca: TRIN 1,75

→ Extremwert. Breite steigt, aber das Volumen stützt die Bewegung nicht ausreichend.

4. Gesamtfazit (kritische Einordnung)

- Die Marktbreite ist oberflächlich positiv, insbesondere bei Indizes und ETFs.

- Volumenindikatoren (TRIN) relativieren das Bild deutlich:

- Institutionelles Kapital agiert selektiv.

- Hinweise auf Rotation statt echter Akkumulation.

- Die Diskrepanz zwischen High/Low-Dynamik und Volumenverteilung spricht kurzfristig für erhöhte Vorsicht.

Kurz gesagt:

Breite ja – Überzeugung nein.

Für taktische Anleger kein Umfeld für aggressives Nachkaufen, sondern für Selektion, Absicherung und Beobachtung.

Wenn du möchtest, kann ich daraus auch:

eine historische Einordnung im Vergleich zu Vorwochen ableiten.

ein wöchentliches Marktbreiten-Rating,

ein Ampelsystem, oder

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -144.74 | -0.29 |

| Transportation Average | 60.80 | 0.33 |

| Utility Average | 29.94 | 2.80 |

| 65 Composite | 31.83 | 0.21 |

| Total Stock Market | -139.73 | -0.20 |

| Barron’s 400 | 8.63 | 0.59 |

| S&P | ||

| 500 Index | -26.27 | -0.38 |

| 100 Index | -31.50 | -0.91 |

| MidCap 400 | 46.03 | 1.33 |

| SmallCap 600 | 26.11 | 1.69 |

| SuperComp 1500 | -3.72 | -0.24 |

| Nasdaq Stock Market | ||

| Composite | -155.96 | -0.66 |

| Nasdaq 100 | -237.00 | -0.92 |

| Biotech | -58.05 | -1.00 |

| Other U.S. Indexes | ||

| NYSE Composite | 215.34 | 0.95 |

| Russell 1000 | -12.37 | -0.33 |

| Russell 2000 | 53.51 | 2.04 |

| Russell 3000 | -8.63 | -0.22 |

| PHLX Gold/Silver | 20.48 | 5.47 |

| PHLX Oil Service | 1.07 | 1.30 |

| PHLX Semiconductor | 288.63 | 3.78 |

| CBOE Volatility | 1.37 | 9.45 |

| KBW Bank | -2.82 | -1.65 |

| Value Line (Geometric) | 3.89 | 0.59 |

| Alerian MLP | 138.99 | 77.82 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche | YTD |

| Südkorea KOSPI | 5,55 % | 14,87 % |

| Türkei BIST 100 | 3,83 % | 12,49 % |

| Ungarn Budapest SE | 4,98 % | 10,16 % |

| Israel TA 35 | 2,96 % | 9,37 % |

| USA Russell 2000 | 2,04 % | 7,89 % |

| Japan Nikkei 225 | 3,84 % | 7,14 % |

| Deutschland SDAX | 1,16 % | 6,72 % |

| Taiwan Taiwan Weighted | 1,72 % | 6,38 % |

| Niederlande AEX | 2,23 % | 6,19 % |

| USA S&P 500 VIX | 9,45 % | 6,09 % |

| China SZSE Component | 1,14 % | 5,59 % |

| Belgien BEL 20 | 2,23 % | 5,49 % |

| Schweden OMXS30 | 2,17 % | 5,42 % |

| Indonesien IDX Composite | 1,55 % | 4,96 % |

| Hongkong Hang Seng | 2,34 % | 4,74 % |

| China DJ Shanghai | -0,22 % | 4,62 % |

| Portugal PSI | 1,39 % | 4,54 % |

| Mexiko S&P/BMV IPC | 1,63 % | 4,41 % |

| Kanada S&P/TSX | 1,31 % | 4,19 % |

| Deutschland MDAX | -0,83 % | 4,19 % |

| Euro-Zone Euro Stoxx 50 | 0,48 % | 3,97 % |

| Deutschland TecDAX | -1,81 % | 3,56 % |

| China Shanghai | -0,45 % | 3,35 % |

| Deutschland DAX | 0,14 % | 3,29 % |

| Saudi Arabien Tadawul Aktien | 3,29 % | 3,12 % |

| Polen WIG20 | 0,23 % | 3,12 % |

| Vereinigtes Königreich FTSE 100 | 1,09 % | 3,06 % |

| Österreich ATX | 1,24 % | 2,70 % |

| USA Dow Jones | -0,29 % | 2,70 % |

| Vietnam VN 30 | 0,68 % | 2,45 % |

| Spanien IBEX 35 | 0,35 % | 2,33 % |

| Brasilien Bovespa | 0,88 % | 2,28 % |

| Australien S&P/ASX 200 | 2,13 % | 2,18 % |

| Italien FTSE MIB | 0,18 % | 1,90 % |

| USA S&P 500 | -0,38 % | 1,38 % |

| Frankreich CAC 40 | -1,23 % | 1,34 % |

| USA Nasdaq | -0,66 % | 1,18 % |

| Schweiz SMI | -0,10 % | 1,06 % |

| China China A50 | -1,74 % | -0,49 % |

| Russland RTSI | 0,83 % | -0,69 % |

| Russland MOEX Russia Index | 0,33 % | -1,19 % |

| Indien Nifty 50 | 0,04 % | -1,67 % |

| Indien BSE Sensex | -0,01 % | -1,94 % |

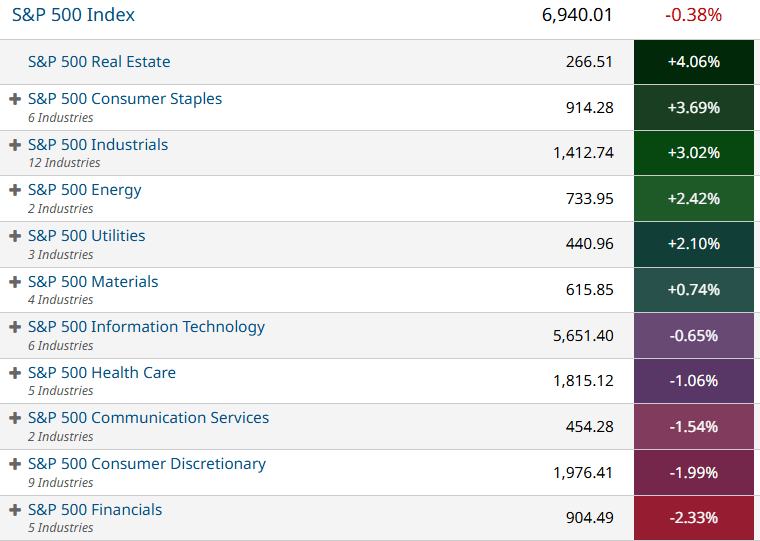

Sektoren

All Stocks – 1 Week-Performance

Futures performance