Rotation statt Rally – KI-Schwäche trifft auf robuste Marktbreite

Überblick

Die US-Aktienmärkte haben in der 26. Woche ein gespaltenes Bild geliefert. Unter der Oberfläche des Gesamtmarkts vollzog sich eine deutliche Rotation: Die zuvor dominierenden Technologie- und KI-Werte gerieten unter Druck, während defensive Sektoren, Small Caps und ausgewählte zyklische Segmente relative Stärke zeigten.

Der S&P 500 verlor auf Wochensicht 1,95 Prozent, der Nasdaq Composite gab 4,6 Prozent nach, und der Nasdaq 100 fiel um 4,24 Prozent. Der Dow Jones Industrial Average konnte sich dagegen mit einem Plus von 0,6 Prozent behaupten. Noch deutlicher war die Divergenz im breiteren Markt: Der S&P SmallCap 600 stieg um 3,05 Prozent, während der PHLX Semiconductor Index um 7,94 Prozent einbrach. Der VIX legte um 12,26 Prozent zu und signalisiert damit eine spürbar höhere Risikowahrnehmung.

Diese Konstellation spricht nicht für einen klassischen breiten Abverkauf, sondern für eine Neubewertung der bisherigen Markttreiber. Der Markt verkaufte nicht pauschal Risiko, sondern korrigierte vor allem jene Segmente, in denen die Erwartungen am weitesten vorausgelaufen waren.

KI-Handel verliert seine Breite

Der zentrale Belastungsfaktor der Woche war die Schwäche im Technologiekomplex. Besonders Halbleiter‑, Hardware- und KI-Infrastrukturwerte standen unter Druck. Der Markt beginnt zunehmend zu differenzieren zwischen Unternehmen, die bereits belastbare Gewinne aus KI-Investitionen erzielen, und solchen, deren Bewertungen auf weiter steigenden Investitionsbudgets und langfristigen Skaleneffekten beruhen.

Die bisherigen KI-Gewinner wurden damit nicht grundsätzlich infrage gestellt, aber ihre Bewertungen wurden anfälliger für Enttäuschungen. Nvidia, Broadcom, AMD, Qualcomm und kleinere Anbieter aus dem Cloud- und High-Performance-Computing-Umfeld litten unter Gewinnmitnahmen und Zweifeln an der Kapitalrendite der massiven KI-Ausgaben. Der Einbruch des Halbleiterindex um fast acht Prozent ist deshalb weniger ein isolierter Brancheneffekt als ein Signal dafür, dass der Markt den KI-Komplex selektiver bewertet.

Micron lieferte zwar starke Zahlen und sorgte zwischenzeitlich für Entlastung im Speicherchip-Segment. Die anschließende Kursreaktion zeigte jedoch, dass gute Unternehmensdaten allein nicht mehr ausreichen, um den gesamten Sektor dauerhaft zu stabilisieren. Hohe Speicherpreise, steigende Komponentenpreise und Anzeichen für Budgetdisziplin bei KI-Softwareausgaben nähren die Sorge, dass die Investitionsdynamik ihren Höhepunkt überschritten haben könnte.

Rotation in defensive und zurückgebliebene Sektoren

Während Technologie und Kommunikationsdienste deutlich unter Druck standen, verzeichneten defensive und zinssensitive Bereiche kräftige Zuflüsse. Besonders stark zeigte sich der Gesundheitssektor mit einem Wochenplus von 7,9 Prozent. Auch Real Estate mit rund 4,0 Prozent und Utilities mit rund 3,9 Prozent legten deutlich zu.

Diese Rotation hat zwei Lesarten. Erstens signalisiert sie eine gewisse Vorsicht: Anleger suchten Stabilität, laufende Erträge und defensivere Gewinnprofile. Zweitens zeigt sie aber auch, dass die Liquidität nicht aus dem Markt verschwand. Kapital wurde umgeschichtet, nicht vollständig abgezogen.

Auffällig ist zudem die Stärke kleinerer Unternehmen. Der S&P SmallCap 600 gewann mehr als drei Prozent, der Russell 2000 rund ein Prozent. Das ist bemerkenswert, weil Small Caps in einem Umfeld steigender Risikoaversion normalerweise anfällig sind. Die Entwicklung deutet darauf hin, dass Anleger Bewertungsabschläge in kleineren und bislang vernachlässigten Segmenten nutzen, während sie hoch bewertete Mega-Cap-Technologiewerte reduzieren.

Marktbreite: Schwächer in der Anzahl, besser im Volumen

Die Marktbreite fällt differenziert aus. Über alle betrachteten US-Handelsplätze hinweg standen 5.159 Gewinnern insgesamt 5.775 Verlierer gegenüber. Der Netto-Saldo von minus 616 Titeln zeigt, dass die reine Gewinner-Verlierer-Breite negativ war.

Gleichzeitig lagen die neuen Hochs mit 1.548 über den neuen Tiefs von 1.148. Das High-Low-Verhältnis von 1,35 spricht dafür, dass weiterhin eine relevante Zahl von Titeln strukturelle Stärke zeigt. Noch konstruktiver ist das Volumenbild: Das Aufwärtsvolumen lag mit rund 66,1 Milliarden Aktien über dem Abwärtsvolumen von rund 53,0 Milliarden Aktien. Der aggregierte TRIN von etwa 0,72 signalisiert, dass das Handelsvolumen überproportional in steigenden Titeln lag.

Damit ergibt sich ein widersprüchliches, aber wichtiges Bild: Die Zahl der fallenden Aktien war höher, doch das Kapital floss nicht eindeutig aus dem Markt. Vielmehr wurden schwache, hoch bewertete Segmente verkauft, während größere Volumina in ausgewählte Gewinnergruppen wanderten.

Makroökonomisches Umfeld: robuste Wirtschaft, hartnäckige Inflation

Die Konjunkturdaten lieferten ein gemischtes, aber insgesamt robustes Bild. Das annualisierte US-BIP-Wachstum für das erste Quartal wurde auf 2,1 Prozent nach oben revidiert. Die wöchentlichen Erstanträge auf Arbeitslosenhilfe sanken auf 215.000 und unterstreichen die Widerstandskraft des Arbeitsmarkts.

Gleichzeitig bleibt die Inflation ein Problem. Der Kern-PCE-Index stieg im Mai um 3,4 Prozent gegenüber dem Vorjahr, die Gesamtinflation lag bei 4,1 Prozent. Beide Werte liegen deutlich über dem Zwei-Prozent-Ziel der US-Notenbank. Besonders kritisch ist, dass die Dienstleistungsinflation weiterhin zäh bleibt. Das begrenzt den Spielraum für schnelle Zinssenkungen.

Die Rendite zehnjähriger US-Staatsanleihen sank im Wochenverlauf dennoch auf rund 4,39 Prozent. Ausschlaggebend waren vor allem rückläufige Energiepreise und die Tatsache, dass die Inflationsdaten nicht noch stärker ausfielen als erwartet. Der Markt preist weiterhin Zinssenkungen im weiteren Jahresverlauf ein, bleibt aber abhängig von Arbeitsmarkt- und Inflationsdaten.

Geldpolitik: weniger Orientierung, mehr Unsicherheit

Die neue geldpolitische Kommunikation unter Fed-Chef Kevin Warsh erhöht die Unsicherheit. Seine erste Phase an der Spitze der Federal Reserve wird vom Markt als weniger berechenbar wahrgenommen. Anders als in Phasen stärkerer Forward Guidance ist die Reaktionsfunktion der Notenbank noch nicht klar verankert.

Für die Märkte bedeutet das: Einzelne Datenpunkte erhalten mehr Gewicht. Arbeitsmarktbericht, PCE-Daten, ISM-Indizes und Lohnkomponenten können kurzfristig stärkere Marktbewegungen auslösen, weil Investoren noch nicht sicher wissen, wie die Fed auf eine Kombination aus robuster Aktivität und hartnäckiger Inflation reagieren wird.

Der entscheidende Zielkonflikt bleibt bestehen: Die Wirtschaft ist stark genug, um keine unmittelbare geldpolitische Entlastung zu erzwingen. Die Inflation ist aber zu hoch, um aggressive Lockerungen zu rechtfertigen.

Politik und Geopolitik: Ölpreis entlastet, Risiken bleiben

Ein wichtiger externer Faktor war der Nahe Osten. Die Entspannungssignale zwischen den USA und dem Iran sowie die Stabilität des Tankerverkehrs durch die Straße von Hormuz trugen dazu bei, die Ölpreise zu drücken. Brent fiel in Richtung 72 US-Dollar je Barrel. Damit wurde ein wesentlicher Inflationsimpuls vorerst entschärft.

Diese Entlastung ist jedoch fragil. Neue Vorwürfe über Verletzungen eines Waffenstillstands und die strategische Bedeutung der Straße von Hormuz halten das geopolitische Risiko im Markt. Der Ölpreis fungiert damit weiter als zentraler Transmissionskanal zwischen Geopolitik, Inflationserwartungen und Zinspfad.

Politisch relevant ist zudem die angekündigte Aufnahme von Alphabet in den Dow Jones Industrial Average anstelle von Verizon. Dadurch erhält der Dow künftig eine stärkere Technologie- und KI-Komponente. Das verändert die Charakteristik des traditionsreichen Index: Er wird weniger defensiv-telekommunikativ und stärker wachstums- und plattformorientiert.

Globale Einordnung

International war das Bild ebenfalls uneinheitlich. Europa tendierte schwächer, wobei politische und unternehmensspezifische Faktoren belasteten. In Asien litten Japan, Südkorea sowie China und Hongkong unter Technologie- und Risikoschwäche. Besonders auffällig war die hohe Volatilität in Südkorea, wo Halbleiter- und Elektronikwerte stark auf die globalen KI- und Speicherchip-Nachrichten reagierten.

Der stärkere US-Dollar setzte Rohstoffe und Schwellenländer zusätzlich unter Druck. Gold verlor deutlich, ebenso Kryptowährungen. Bitcoin und Ethereum gaben jeweils mehr als fünf Prozent nach. Das zeigt, dass die Risikoaversion außerhalb defensiver Aktiensegmente durchaus zugenommen hat.

Kritische Bewertung

Die Woche markiert keinen Bruch des Bullenmarkts, aber eine klare Warnung vor seiner bisherigen Konzentration. Die großen Indizes wurden in den vergangenen Monaten stark von KI‑, Halbleiter- und Mega-Cap-Technologie getragen. Genau diese Marktführerschaft zeigte nun Schwäche.

Positiv ist, dass die Rotation nicht in einen flächendeckenden Abverkauf mündete. Small Caps, Gesundheitswerte, Versorger, Immobilienaktien und Teile des breiteren Markts entwickelten sich robust. Das spricht für eine gewisse innere Stabilität des Markts.

Negativ ist jedoch, dass die wichtigsten Wachstumssegmente unter Bewertungsdruck geraten sind. Wenn der Markt beginnt, die Renditen der KI-Investitionswelle kritischer zu hinterfragen, können selbst starke Quartalszahlen nur noch kurzfristige Erholungen auslösen. Die Bewertungsmultiplikatoren im Tech-Sektor bleiben damit anfällig.

Die Marktbreite liefert ebenfalls kein eindeutiges Kaufsignal. Die Zahl der Verlierer überstieg die Zahl der Gewinner. Das positive Volumenbild und die Überzahl neuer Hochs gegenüber neuen Tiefs verhindern zwar eine klar bärische Interpretation, zeigen aber auch, dass die Stärke selektiv bleibt.

Ausblick

Die kommende Woche dürfte von drei Themen bestimmt werden.

Erstens rückt der US-Arbeitsmarkt in den Mittelpunkt. Der offizielle Arbeitsmarktbericht, JOLTS, ADP und Challenger-Daten werden entscheidend dafür sein, ob der Markt an Zinssenkungserwartungen festhält oder diese erneut zurücknimmt.

Zweitens stehen mit ISM-Daten, Fabrikaufträgen und internationalen Einkaufsmanagerindizes neue Hinweise auf die globale Konjunkturdynamik an. Besonders wichtig wird sein, ob sich die US-Produktion weiterhin robust zeigt oder ob die Schwäche im Dienstleistungsbereich breiter ausstrahlt.

Drittens bleibt die Entwicklung im KI- und Halbleiterkomplex entscheidend. Stabilisieren sich Nvidia, Broadcom, Micron und andere zentrale Werte, könnte der Gesamtmarkt wieder Tritt fassen. Setzt sich die Schwäche dagegen fort, dürfte die Rotation allein nicht ausreichen, um den S&P 500 und Nasdaq kurzfristig zu tragen.

Fazit

Die US-Märkte befinden sich in einer Übergangsphase. Der bisherige KI-getriebene Aufwärtstrend wird nicht beendet, aber neu kalibriert. Die Woche zeigte, dass Anleger höhere Bewertungsdisziplin einfordern und Kapital in defensivere sowie bislang zurückgebliebene Bereiche umschichten.

Das Gesamtbild ist daher nicht bärisch, aber anspruchsvoller geworden. Solange die Marktbreite selektiv bleibt, die Inflation oberhalb des Fed-Ziels verharrt und die KI-Gewinnstory kritischer geprüft wird, dürfte die Volatilität erhöht bleiben.

Die Bewertung lautet: konstruktiv, aber fragiler als zuvor. Der Markt hat weiterhin tragfähige Segmente, doch die Führungsrolle der großen Technologie- und KI-Werte ist nicht mehr unangefochten. Für eine nachhaltige Fortsetzung der Rally braucht es entweder eine Stabilisierung im Tech-Sektor oder eine noch breitere Beteiligung anderer Branchen.

All Stocks — 1 Week-Performance

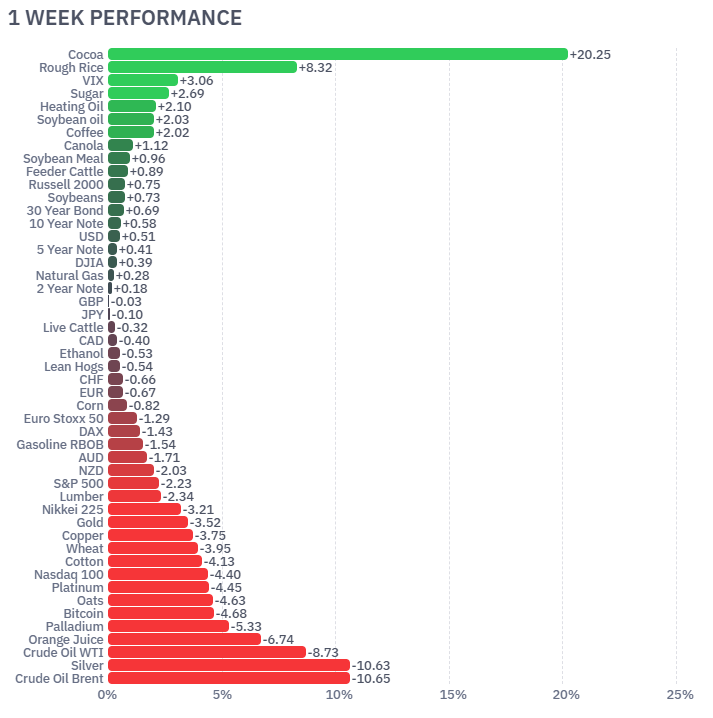

Futures performance

Die weltweit wichtigsten Aktienindizes

| Name | Woche | Monat | YTD | 1 Jahr | 3 Jahre |

| USA S&P 500 VIX | 9,71 % | 16,96 % | 23,14 % | 12,81 % | 37,08 % |

| Brasilien Bovespa | 2,95 % | -1,01 % | 7,55 % | 26,62 % | 48,52 % |

| Schweiz SMI | 2,89 % | 4,95 % | 6,82 % | 18,30 % | 26,73 % |

| Vietnam VN 30 | 2,29 % | 0,44 % | -1,09 % | 36,09 % | 76,02 % |

| Belgien BEL 20 | 1,63 % | 2,44 % | 13,02 % | 27,30 % | 64,33 % |

| Ungarn Budapest SE | 1,57 % | 6,34 % | 25,90 % | 42,68 % | 176,82 % |

| Vereinigtes Königreich FTSE 100 | 1,40 % | 0,79 % | 5,81 % | 19,42 % | 40,10 % |

| USA Russell 2000 | 0,77 % | 2,25 % | 20,98 % | 38,21 % | 61,54 % |

| USA Dow Jones | 0,58 % | 2,36 % | 7,91 % | 18,36 % | 53,21 % |

| Spanien IBEX 35 | 0,40 % | 6,27 % | 12,23 % | 39,06 % | 104,88 % |

| Indien BSE Sensex | 0,39 % | 1,62 % | -9,53 % | -8,28 % | 20,63 % |

| Portugal PSI | 0,37 % | 0,53 % | 10,56 % | 21,43 % | 54,02 % |

| Kanada S&P/TSX | 0,35 % | 1,34 % | 10,30 % | 31,05 % | 76,50 % |

| Indien Nifty 50 | 0,18 % | 0,62 % | -7,94 % | -6,17 % | 26,80 % |

| Frankreich CAC 40 | -0,43 % | 2,39 % | 2,89 % | 9,01 % | 15,08 % |

| Taiwan Taiwan Weighted | -0,45 % | 6,00 % | 59,70 % | 104,85 % | 173,12 % |

| Mexiko S&P/BMV IPC | -0,71 % | -2,38 % | 4,54 % | 17,14 % | 25,75 % |

| Australien S&P/ASX 200 | -0,73 % | 1,99 % | 0,57 % | 2,94 % | 21,78 % |

| China DJ Shanghai | -0,77 % | -0,26 % | 4,98 % | 22,17 % | 29,23 % |

| Schweden OMXS30 | -0,79 % | 0,94 % | 9,39 % | 25,83 % | 39,41 % |

| Euro-Zone Euro Stoxx 50 | -1,06 % | 2,83 % | 7,42 % | 16,91 % | 43,31 % |

| Deutschland DAX | -1,26 % | -1,68 % | 0,74 % | 2,65 % | 54,69 % |

| China SZSE Component | -1,55 % | -0,50 % | 16,69 % | 52,07 % | 44,44 % |

| China Shanghai | -1,55 % | -1,74 % | 1,47 % | 17,61 % | 26,27 % |

| Niederlande AEX | -1,62 % | 2,27 % | 11,50 % | 15,28 % | 38,16 % |

| Saudi Arabien Tadawul Aktien | -1,69 % | -0,86 % | 4,22 % | -1,22 % | -4,59 % |

| Österreich ATX | -1,86 % | 6,02 % | 20,27 % | 44,97 % | 106,79 % |

| USA S&P 500 | -1,97 % | -2,78 % | 7,42 % | 19,12 % | 68,00 % |

| Deutschland TecDAX | -2,38 % | -6,43 % | 6,57 % | -0,34 % | 22,72 % |

| Japan Nikkei 225 | -2,65 % | 7,22 % | 37,79 % | 72,75 % | 108,96 % |

| China China A50 | -2,73 % | -3,10 % | 0,15 % | 13,35 % | 22,00 % |

| Israel TA 35 | -2,79 % | -9,09 % | 10,92 % | 38,68 % | 130,11 % |

| Polen WIG20 | -2,90 % | -2,68 % | 12,19 % | 26,87 % | 74,67 % |

| Italien FTSE MIB | -3,00 % | 2,89 % | 14,06 % | 28,99 % | 85,49 % |

| Türkei BIST 100 | -3,13 % | 4,47 % | 26,75 % | 51,77 % | 147,85 % |

| Deutschland MDAX | -3,22 % | -4,97 % | 3,17 % | 4,05 % | 16,05 % |

| Deutschland SDAX | -4,02 % | -6,92 % | 3,45 % | 1,94 % | 33,65 % |

| Indonesien IDX Composite | -4,55 % | -3,82 % | -31,81 % | -14,52 % | -11,49 % |

| USA Nasdaq | -4,60 % | -6,02 % | 8,84 % | 24,78 % | 86,12 % |

| Hongkong Hang Seng | -5,24 % | -9,33 % | -11,54 % | -6,64 % | 18,25 % |

| Russland MOEX Russia Index | -5,58 % | -11,54 % | -17,39 % | -18,55 % | -17,81 % |

| Südkorea KOSPI | -7,08 % | 2,76 % | 99,59 % | 175,24 % | 228,03 % |

| Russland RTSI | -10,01 % | -18,07 % | -16,14 % | -17,06 % | -7,92 % |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.