Kompaktversion

Index: DAX

Börse: Xetra

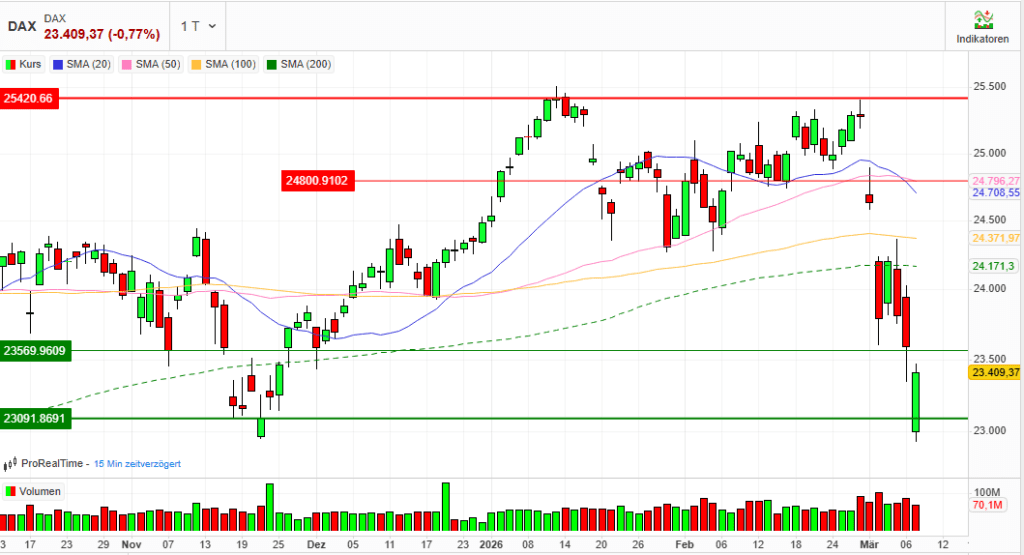

Datum: 09.03.2026

Vortag: 23.591,03

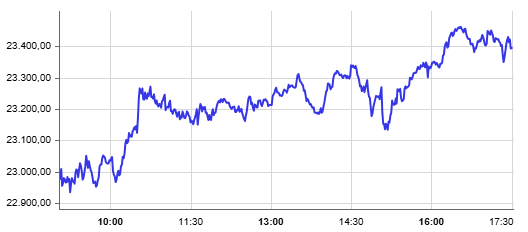

Erster: 22.998,94

Höchst: 23.470,80 (16:31:35)

Tiefst: 22.927,55 (09:16:27)

Letzter: 23.409,37

Veränderung: ‑181,66

Veränderung(%): ‑0,77

DAX-Tagesüberblick – 09.03.2026

1. Kurzüberblick

Der deutsche Aktienmarkt setzte seine Schwächephase zum Wochenstart fort. Der DAX schloss bei 23.409 Punkten und verlor 0,77 %, nachdem er im Tagesverlauf zeitweise unter die Marke von 23.000 Punkten gefallen war.

Zentrale Belastungsfaktoren waren der starke Anstieg der Ölpreise infolge geopolitischer Spannungen im Nahen Osten sowie zunehmende Inflations- und Konjunktursorgen. Der Ölpreissprung führte zu einer deutlichen Risikoaversion der Anleger und belastete besonders zyklische Branchen.

Die Marktstimmung blieb insgesamt defensiv, auch wenn sich der Index von den Tagestiefs zum Handelsende etwas erholen konnte.

2. Makro- und geopolitische Treiber

Geopolitik und Energiepreise

Die Eskalation des Konflikts im Nahen Osten sorgt weiterhin für erhebliche Verwerfungen an den Energiemärkten. Der Ölpreis stieg zeitweise auf nahe 120 US-Dollar je Barrel, da wichtige Exportwege – insbesondere die Straße von Hormus – gestört sind.

Die hohen Energiepreise schüren Inflationsängste und erhöhen gleichzeitig die Rezessionsrisiken für die Weltwirtschaft.

Konjunkturdaten

Die wirtschaftliche Datenlage aus Deutschland verstärkte die Vorsicht der Anleger:

- Industrieaufträge: −11,1 % im Januar (deutlich stärkerer Rückgang als erwartet)

- Industrieproduktion: −0,5 % im Monatsvergleich

Diese Daten bestätigen die anhaltende Schwäche der deutschen Industriekonjunktur.

Geldpolitik

Steigende Energiepreise haben auch die Erwartungen an die Geldpolitik verändert. Marktteilnehmer rechnen zunehmend mit einer restriktiveren Geldpolitik der EZB, da höhere Energiepreise den Inflationsdruck erhöhen könnten.

3. Indexentwicklung

Deutschland

- DAX: 23.409,37 Punkte (−0,77 %)

- MDAX: 28.875 Punkte (−2,06 %)

- TecDAX: 3.565 Punkte (−1,17 %)

- SDAX: 16.875 Punkte (−2,10 %)

Die Nebenwerteindizes entwickelten sich damit deutlich schwächer als der DAX, was auf eine stärkere Risikoaversion gegenüber konjunktursensiblen Mid-Caps hinweist.

Internationale Märkte

- Euro Stoxx 50: −0,6 %

- Dow Jones: −0,7 %

- Nasdaq: +0,1 %

Während US-Technologiewerte relative Stabilität zeigten, standen europäische Märkte stärker unter Druck.

4. Marktstruktur

Marktbreite

Die Marktbreite im DAX war deutlich negativ:

- Gewinner: 7

- Verlierer: 33

Das entspricht einer klaren Dominanz der Verkäufer und bestätigt das negative Gesamtbild des Handelstags.

Handelsvolumen

Das Handelsvolumen aller DAX-Titel lag bei:

- 71,47 Mio. Aktien

- 4,69 Mrd. Euro Umsatz

Im Vergleich zum vorherigen Handelstag ging das Volumen deutlich zurück. Der Kursrückgang erfolgte somit bei geringerer Marktteilnahme, was eher auf eine Konsolidierung nach den starken Abgaben der Vorwoche als auf neuen massiven Verkaufsdruck hinweist.

Volatilität

Der VDAX-NEW stieg leicht auf 28,49 Punkte (+0,42 %).

Das weiterhin hohe Niveau signalisiert eine erhöhte Unsicherheit der Marktteilnehmer und eine starke Nachfrage nach Absicherungen.

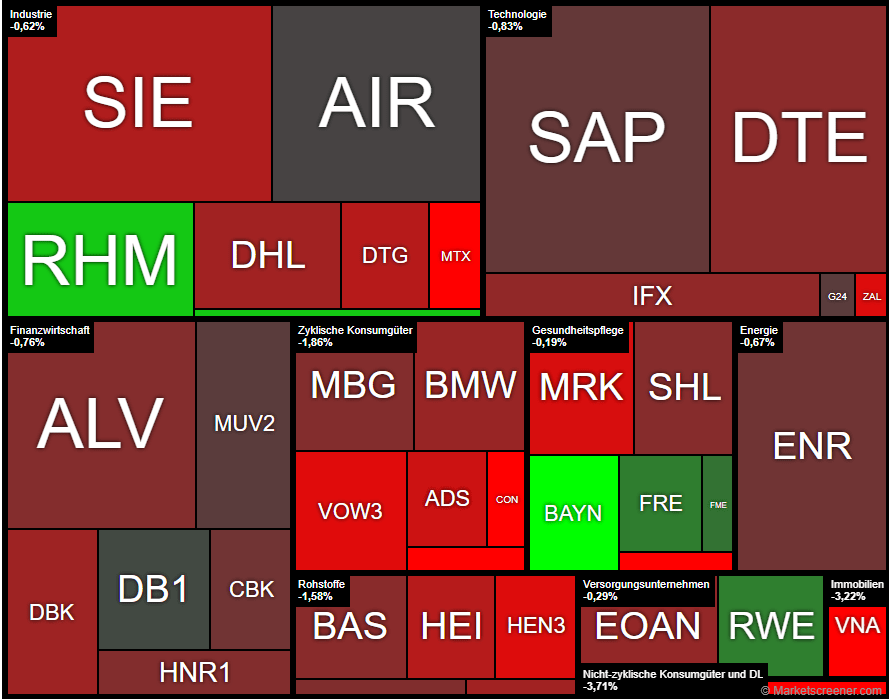

5. Sektorrotation

Die heutige Marktbewegung zeigt eine klare Risk-Off-Rotation.

Relative Stärke (defensive bzw. strukturelle Sektoren)

- Gesundheit (Bayer, Fresenius, FMC)

- Versorger (RWE)

- Verteidigung (Rheinmetall)

- Börseninfrastruktur (Deutsche Börse)

Diese Bereiche gelten als vergleichsweise konjunkturresistent und konnten sich dem breiten Marktdruck teilweise entziehen.

Schwache Sektoren (zyklische Branchen)

Besonders unter Druck standen:

Automobil

- BMW

- Mercedes-Benz

- Volkswagen

- Porsche

- Daimler Truck

- Continental

Industrie und Kapitalgüter

- Siemens

- Heidelberg Materials

- MTU Aero Engines

- Airbus

Chemie

- BASF

- Brenntag

Konsum

- Adidas

- Zalando

- Beiersdorf

- Henkel

Immobilien

- Vonovia

Die Verkäufe konzentrierten sich somit klar auf zyklische und konjunktursensitive Branchen.

6. Einzelwerte

Größte Gewinner

- Bayer +3,30 %

- GEA Group +2,05 %

- Rheinmetall +2,04 %

- RWE +0,91 %

- Fresenius +0,88 %

GEA profitierte insbesondere von positiven Geschäftszahlen und einem robusten Ausblick.

Größte Verlierer

- Qiagen −4,94 %

- Continental −4,22 %

- Beiersdorf −3,71 %

- Vonovia −3,22 %

- Porsche Holding −3,13 %

Die stärksten Verluste konzentrierten sich auf zyklische Industrie- und Konsumwerte.

7. Rohstoffe und Währungen

- Brent-Öl: 99,75 $ (+7,6 %)

- WTI-Öl: 94,93 $ (+4,4 %)

- Gold: 5.103 $ (−1,3 %)

- EUR/USD: 1,1585 (−0,3 %)

Der starke Ölpreisanstieg bleibt der wichtigste externe Belastungsfaktor für die globalen Aktienmärkte.

8. Marktausblick

Die kurzfristige Entwicklung der Aktienmärkte hängt maßgeblich von drei Faktoren ab:

1. Geopolitische Lage

Eine weitere Eskalation im Nahen Osten könnte den Ölpreis weiter steigen lassen und zusätzlichen Druck auf Aktien ausüben.

2. Energiepreise und Inflation

Sollten Ölpreise dauerhaft über 100 Dollar bleiben, könnten Inflationserwartungen steigen und Zinssenkungshoffnungen weiter sinken.

3. Technische Marken im DAX

Das November-Tief im Bereich von rund 22.900 Punkten gilt als wichtige Unterstützungszone. Ein Bruch dieser Marke könnte die laufende Marktkorrektur weiter vertiefen.

Insgesamt bleibt der kurzfristige Ausblick für den deutschen Aktienmarkt vorsichtig bis angespannt, solange geopolitische Risiken und Energiepreise auf erhöhtem Niveau bleiben.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140,95 | 140,95 | 136,2 | 139,7 |

| AIRBUS SE | 169,5 | 175,98 | 166,58 | 175,34 |

| ALLIANZ SE NA O.N. | 344,9 | 346,6 | 338,8 | 344,2 |

| BASF SE NA O.N. | 44,28 | 45,1 | 43,9 | 44,79 |

| BAY.MOTOREN WERKE AG ST | 79,54 | 79,58 | 77,76 | 78,76 |

| BAYER AG NA O.N. | 35,69 | 37,75 | 35,2 | 37,59 |

| BEIERSDORF AG O.N. | 84,08 | 84,1 | 80,98 | 80,98 |

| BRENNTAG SE NA O.N. | 44,82 | 44,83 | 43,72 | 44,4 |

| COMMERZBANK AG | 29,75 | 30,42 | 29,37 | 30,36 |

| CONTINENTAL AG O.N. | 61,52 | 61,76 | 59,58 | 60,84 |

| DAIMLER TRUCK HLDG NA ON | 39,39 | 39,99 | 38,87 | 39,71 |

| DEUTSCHE BANK AG NA O.N. | 26,3 | 26,55 | 25,86 | 26,55 |

| DEUTSCHE BOERSE NA O.N. | 242 | 243,9 | 238,9 | 242,3 |

| DEUTSCHE POST AG NA O.N. | 45,34 | 45,87 | 44,99 | 45,51 |

| DT.TELEKOM AG NA | 32,82 | 33,04 | 32,21 | 32,5 |

| E.ON SE NA O.N. | 18,45 | 18,47 | 18,11 | 18,44 |

| FRESEN.MED.CARE AG INH ON | 39,28 | 40,17 | 39,07 | 39,76 |

| FRESENIUS SE+CO.KGAA O.N. | 46,02 | 47,22 | 45,62 | 47,14 |

| GEA GROUP AG | 62,15 | 62,35 | 59,55 | 62,1 |

| HANNOVER RUECK SE NA O.N. | 248,8 | 250,8 | 245,6 | 246,4 |

| HEIDELBERG MATERIALS O.N. | 163,15 | 171,2 | 162 | 171,05 |

| HENKEL AG+CO.KGAA VZO | 74,9 | 74,9 | 72,48 | 72,88 |

| INFINEON TECH.AG NA O.N. | 37,52 | 39,18 | 37,3 | 38,95 |

| MERCEDES-BENZ GRP NA O.N. | 54,5 | 54,86 | 53,54 | 54,25 |

| MERCK KGAA O.N. | 108 | 109,35 | 106,65 | 107,65 |

| MTU AERO ENGINES NA O.N. | 345,1 | 346,8 | 331,9 | 340,9 |

| MUENCH.RUECKVERS. NA O.N. | 529 | 532,6 | 519,2 | 523,4 |

| PORSCHE AUTOM.HLDG VZO | 32,95 | 33,19 | 32,32 | 32,47 |

| QIAGEN NV EO -,01 | 38,97 | 39 | 36,9 | 37,17 |

| RHEINMETALL AG | 1581,5 | 1641,5 | 1553 | 1625 |

| RWE AG INH O.N. | 52,1 | 53,32 | 51,4 | 53,3 |

| SAP SE O.N. | 173,72 | 173,86 | 168,52 | 171,88 |

| SCOUT24 SE NA O.N. | 74,8 | 75,05 | 73,3 | 74,2 |

| SIEMENS AG NA O.N. | 216,95 | 221,8 | 214,65 | 221,1 |

| SIEMENS ENERGY AG NA O.N. | 136,65 | 149 | 135,7 | 148,75 |

| SIEMENS HEALTH.AG NA O.N. | 40,56 | 40,7 | 39,43 | 40 |

| SYMRISE AG INH. O.N. | 71,62 | 72,26 | 70,64 | 71,2 |

| VOLKSWAGEN AG VZO O.N. | 90 | 90,1 | 87,6 | 87,82 |

| VONOVIA SE NA O.N. | 25,1 | 25,28 | 24,72 | 24,97 |

| ZALANDO SE | 20,27 | 20,37 | 19,83 | 19,84 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BAYER AG NA O.N. | 1,20 | 3,30 % |

| GEA GROUP AG | 1,25 | 2,05 % |

| RHEINMETALL AG | 32,50 | 2,04 % |

| RWE AG INH O.N. | 0,48 | 0,91 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,41 | 0,88 % |

| FRESEN.MED.CARE AG INH ON | 0,28 | 0,71 % |

| DEUTSCHE BOERSE NA O.N. | 0,20 | 0,08 % |

| AIRBUS SE | -0,12 | -0,07 % |

| SCOUT24 SE NA O.N. | -0,25 | -0,34 % |

| MUENCH.RUECKVERS. NA O.N. | -1,80 | -0,34 % |

| SAP SE O.N. | -0,86 | -0,50 % |

| SIEMENS ENERGY AG NA O.N. | -1,00 | -0,67 % |

| COMMERZBANK AG | -0,21 | -0,69 % |

| SYMRISE AG INH. O.N. | -0,66 | -0,92 % |

| HANNOVER RUECK SE NA O.N. | -2,40 | -0,96 % |

| MERCEDES-BENZ GRP NA O.N. | -0,53 | -0,97 % |

| ALLIANZ SE NA O.N. | -3,40 | -0,98 % |

| SIEMENS HEALTH.AG NA O.N. | -0,41 | -1,01 % |

| BASF SE NA O.N. | -0,48 | -1,06 % |

| DT.TELEKOM AG NA | -0,36 | -1,10 % |

| E.ON SE NA O.N. | -0,22 | -1,18 % |

| INFINEON TECH.AG NA O.N. | -0,47 | -1,19 % |

| BAY.MOTOREN WERKE AG ST | -1,04 | -1,30 % |

| DEUTSCHE BANK AG NA O.N. | -0,38 | -1,41 % |

| BRENNTAG SE NA O.N. | -0,64 | -1,42 % |

| DEUTSCHE POST AG NA O.N. | -0,66 | -1,43 % |

| SIEMENS AG NA O.N. | -3,70 | -1,65 % |

| HEIDELBERG MATERIALS O.N. | -3,05 | -1,75 % |

| DAIMLER TRUCK HLDG NA ON | -0,71 | -1,76 % |

| ADIDAS AG NA O.N. | -3,00 | -2,10 % |

| MERCK KGAA O.N. | -2,50 | -2,27 % |

| HENKEL AG+CO.KGAA VZO | -1,76 | -2,36 % |

| ZALANDO SE | -0,48 | -2,36 % |

| VOLKSWAGEN AG VZO O.N. | -2,16 | -2,40 % |

| MTU AERO ENGINES NA O.N. | -10,10 | -2,88 % |

| PORSCHE AUTOM.HLDG VZO | -1,05 | -3,13 % |

| VONOVIA SE NA O.N. | -0,83 | -3,22 % |

| BEIERSDORF AG O.N. | -3,12 | -3,71 % |

| CONTINENTAL AG O.N. | -2,68 | -4,22 % |

| QIAGEN NV EO -,01 | -1,93 | -4,94 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.990,70 | 2.007,15 | -0,82% |

| CLASSIC ALL SH. TR | 11.421,89 | 11.513,98 | -0,80% |

| DAX PERFORMANCE-INDEX | 23.394,38 | 23.547,51 | -0,65% |

| HDAX PERFORMANCE-INDEX | 12.358,34 | 12.455,29 | -0,78% |

| MDAX PERFORMANCE-INDEX | 28.911,57 | 29.546,06 | -2,15% |

| PRIME ALL SH. TR | 9.028,54 | 9.100,75 | -0,79% |

| SDAX PERFORMANCEINDEX | 16.917,60 | 17.217,25 | -1,74% |

| TECDAX TR | 3.566,28 | 3.608,16 | -1,16% |

| TECHN. ALL SHARE TR | 3.478,96 | 3.508,39 | -0,84% |