Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

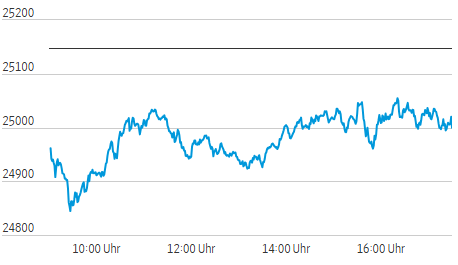

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 15.07.2026

Vortag: 25147.03

Erster: 24970.05

Höchst: 25055.48 (16:22:40)

Tiefst: 24839.23 (09:27:47)

Letzter: 24999.53

Veränderung: ‑147.50

Veränderung(%): ‑0.59

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 15.07.26 | 24.999,53 PTS | -0,59 % | 48.146.966 |

| 14.07.26 | 25.147,03 PTS | +0,13 % | 49.166.518 |

| 13.07.26 | 25.114,25 PTS | +0,19 % | 38.591.096 |

| 10.07.26 | 25.067,09 PTS | -0,20 % | 47.301.634 |

| 09.07.26 | 25.118,27 PTS | +0,89 % | 46.803.154 |

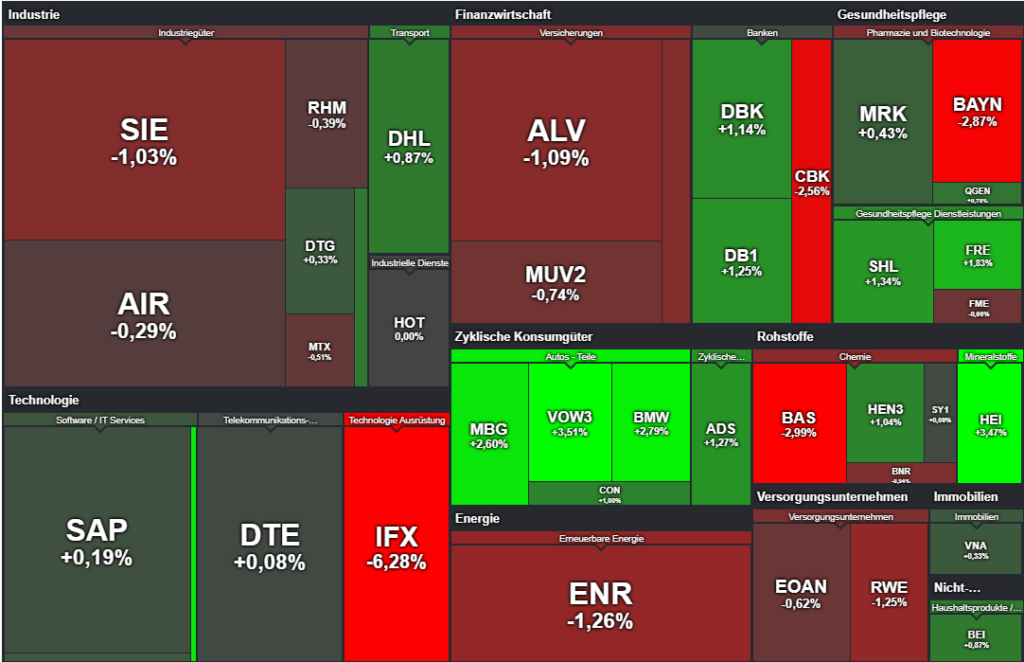

Chip-Ausverkauf drückt DAX – Nebenwerte senden ein Gegensignal

- Treiber: Nicht die Konjunkturdaten, sondern die Neubewertung von Halbleiter- und Chemiewerten bestimmte den Handel. Infineon und BASF belasteten den DAX trotz einer Rotation in Auto- und Gesundheitsaktien.

- Bestätigung oder Widerspruch: Die Marktbreite widersprach dem Indexminus. 23 der 40 DAX-Werte stiegen; der SDAX gewann bei einer sehr breiten Aufwärtsbewegung. TecDAX und Chipzulieferer bestätigten dagegen die Technologieschwäche.

- Nächster Handelstag: TSMC-Zahlen und US-Einzelhandelsumsätze entscheiden, ob der Druck auf Technologieaktien anhält. Für den DAX bleibt die Zone zwischen 24.840 und 25.000 Punkten technisch zentral.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX, Xetra-Schluss | 24.999,53 Punkte | −0,59 % |

| MDAX, Xetra-Schluss | 32.100,75 Punkte | −0,00 % |

| TecDAX, Xetra-Schluss | 3.810 Punkte | −0,98 % |

| SDAX, Xetra-Schluss | 18.262,13 Punkte | +0,45 % |

| Euro Stoxx 50 | 6.265,58 Punkte | −0,23 % |

| Dow Jones¹ | 52.558 Punkte | +0,06 % |

| S&P 500¹ | 7.538 Punkte | −0,10 % |

| Nasdaq 100¹ | 29.282 Punkte | −1,02 % |

| Brent | 85,45 US-Dollar | +0,90 % |

| EUR/USD | 1,1426 US-Dollar | +0,10 % |

| Gold | 4.059,32 US-Dollar | +0,10 % |

| Bundrendite, zehn Jahre | 3,0923 % | +0,23 % |

| VDAX-New | 18,05 Punkte | −0,05 % |

¹ Laufende Wall-Street-Indikation zum europäischen Redaktionsschluss, keine US-Schlussstände.

Analyse des Tages

Der DAX verlor 0,59 Prozent, doch das Minus vermittelte ein zu negatives Bild des Gesamtmarktes. 23 Gewinner standen lediglich 17 Verlierern gegenüber. Ausschlaggebend war damit nicht ein breiter Rückzug aus deutschen Aktien, sondern die hohe Indexgewichtung weniger schwacher Titel.

Den stärksten Belastungsimpuls lieferte der Technologiesektor. Infineon fiel um 6,28 Prozent. Auch Süss Microtec, Siltronic und Aixtron verloren deutlich. Die Reaktion war bemerkenswert, weil ASML zuvor starke Quartalszahlen veröffentlicht und die Umsatzprognose angehoben hatte. Der Markt interpretierte die Nachricht jedoch nicht als neues Kaufsignal für die gesamte Halbleiterkette. Berichte über knappere IT-Budgets und Gewinnmitnahmen bei US-Technologiewerten verstärkten vielmehr die Sorge, dass Investitionen in künstliche Intelligenz andere Hardwareausgaben verdrängen könnten.

Der TecDAX bestätigte diese Vorsicht: Er verlor knapp ein Prozent, während Gewinner und Verlierer mit jeweils 15 Titeln gleich verteilt waren. Das zeigt eine sektorale Spaltung. Medizin- und Softwarewerte wie Ottobock, Carl Zeiss Meditec und Nemetschek hielten sich gut, konnten die Verluste der Chipwerte aber nicht kompensieren.

Der zweite Belastungsfaktor war die Chemie. BASF verlor trotz besser als erwarteter Quartalszahlen und einer angehobenen operativen Ergebnisprognose 2,99 Prozent. Entscheidend war der unveränderte Ausblick für den freien Cashflow. Er signalisierte, dass höhere Rohstoffkosten und die unsichere Weltkonjunktur den Ergebnisanstieg begrenzen könnten. Die Kursreaktion zog BASF-nahe Chemiewerte mit nach unten.

Gleichzeitig rotierte Kapital in klassische Industrie- und Autowerte. Volkswagen-Vorzüge stiegen um 3,20 Prozent, BMW um 2,79 Prozent und Mercedes-Benz um 2,74 Prozent. Im MDAX legten Traton sowie mehrere Auto- und Industriewerte zu. Der Markt reduzierte damit nicht generell sein Aktienrisiko, sondern verlagerte es aus hoch bewerteten Technologie- und zyklischen Chemietiteln in zurückgebliebene Automobilwerte.

Auch die Nebenwerte widersprachen dem schwachen DAX-Bild. Der MDAX schloss praktisch unverändert; der SDAX gewann 0,45 Prozent. Die 50 SDAX-Titeln stiegen 41 Werte, nur zwei fielen. Diese außergewöhnlich positive Breite spricht gegen einen ausgeprägten Risk-off-Tag. Der nahezu unveränderte VDAX-New bei 18,05 Punkten bestätigt das: Die Nachfrage nach kurzfristiger Absicherung nahm trotz Iran-Risiken nicht erkennbar zu.

Die günstigeren US-Inflationssignale wirkten lediglich stabilisierend. Nach den Verbraucherpreisen fielen auch die Erzeugerpreise schwächer aus als erwartet. Damit sank am US-Zinsmarkt die Wahrscheinlichkeit einer kurzfristigen Straffung durch die Federal Reserve. Die Wall Street entwickelte sich zum europäischen Handelsschluss dennoch uneinheitlich, weil Technologiewerte hinter dem Dow zurückblieben.

Einzelwerte

Infineon −6,28 %: Gewinnmitnahmen und Zweifel an der Breite des KI-Investitionszyklus trafen den Halbleitersektor geschlossen.

BASF −2,99 %: Das operative Quartal übertraf die Erwartungen, doch der unveränderte Free-Cashflow-Ausblick und höhere Rohstoffkosten dominierten die Bewertung.

Volkswagen Vz. +3,20 %: Die Rotation in niedrig bewertete Autowerte sowie positive Absatzsignale aus der Branche stützten den Kurs.

Ottobock +8,03 %: Der Medizintechniktitel führte den SDAX und den TecDAX an und unterstrich die relative Stärke defensiver Wachstumswerte.

Süss Microtec −5,92 %: Der Chipausrüster folgte dem sektorweiten Abverkauf; gute ASML-Zahlen reichten nicht, um die Gewinnmitnahmen zu stoppen.

Redcare Pharmacy +2,57 %: Starke DocMorris-Umsätze, insbesondere bei verschreibungspflichtigen Medikamenten in Deutschland, stärkten die Erwartungen an den Online-Apothekenmarkt.

Ausblick auf Donnerstag

- 07:15 Uhr: Hypoport legt vorläufige Zahlen zum zweiten Quartal vor. Nach dem Kursanstieg am Mittwoch muss das Unternehmen die verbesserte Stimmung fundamental bestätigen.

- 07:30 Uhr: TSMC berichtet Quartalszahlen. Auftragseingang, Margen und Aussagen zur KI-Nachfrage sind der wichtigste Termin für Infineon, Aixtron, Siltronic und Süss Microtec.

- 10:30 Uhr: Der Verband der Chemischen Industrie veröffentlicht seine Halbjahresbeurteilung. Hinweise zu Nachfrage, Energie- und Rohstoffkosten könnten BASF, Evonik, Lanxess und Wacker Chemie bewegen.

- 14:30 Uhr: In den USA erscheinen Einzelhandelsumsätze, Philadelphia-Fed-Index und Erstanträge auf Arbeitslosenhilfe. Für die Einzelhandelsumsätze wird nach dem kräftigen Mai ein moderaterer Zuwachs von etwa 0,5 Prozent erwartet. Stärkere Daten könnten die zuletzt gesunkenen Zinssorgen wiederbeleben.

- Charttechnik: Unterhalb von 25.000 Punkten rückt das Tagestief bei 24.839 Punkten in den Fokus. Auf der Oberseite bilden 25.055 Punkte und der vorherige Schluss bei 25.147 Punkten die ersten Widerstände. Ein nachhaltiger Bruch der unteren Zone würde die laufende Konsolidierung verschärfen; eine Rückkehr über 25.147 Punkte würde sie zunächst entschärfen.

Die wichtigsten Indizes

| Name | Last price | +/- % | Date/Timestamp last price |

| AEX 25 | 1093.72 | 0.49 | 2026/07/15 18:19 |

| ATX | 6488.82 | -0.44 | 2026/07/15 17:29 |

| Brent Crude price | 84.44 | -0.91 | 2026/07/15 18:19 |

| CAC 40 | 8356.64 | 0.23 | 2026/07/15 18:19 |

| CDAX (Performance) | 2126.14 | -0.53 | 2026/07/15 17:50 |

| DAX | 24999.53 | -0.59 | 2026/07/15 17:50 |

| DAX (Kursindex) | 9124.87 | -0.59 | 2026/07/15 17:50 |

| Diesel price | 1132.54 | -3.30 | 2026/07/15 18:19 |

| Dow Jones Industrial | 52514.24 | -0.06 | 2026/07/15 18:19 |

| EUR/USD | 1.14 | 0.12 | 2026/07/15 18:19 |

| EURO STOXX 50 | 6244.14 | -0.26 | 2026/07/15 18:19 |

| FTSE 100 Index | 10473.02 | -0.10 | 2026/07/15 18:19 |

| GEX (Performance) | 2595.26 | 0.29 | 2026/07/15 17:50 |

| Gold price | 4035.84 | -0.48 | 2026/07/15 18:19 |

| Hang Seng | 24789.51 | 1.88 | 2026/07/15 18:19 |

| HDAX (Performance) | 13279.81 | -0.53 | 2026/07/15 17:50 |

| IBEX35 | 19231.59 | -0.42 | 2026/07/15 18:19 |

| MDAX | 32025.05 | 0.26 | 2026/07/15 18:19 |

| NASDAQ 100 | 29270.29 | -1.11 | 2026/07/15 18:19 |

| Natural gas price | 2.90 | -0.78 | 2026/07/15 18:19 |

| Nikkei 225 | 66932.83 | -1.40 | 2026/07/15 18:19 |

| Petrol NYMEX Rolling | 3.29 | 1.63 | 2026/07/15 18:19 |

| Platin NYMEX | 1639.68 | -0.17 | 2026/07/15 18:19 |

| S&P 500 | 7536.84 | -0.14 | 2026/07/15 18:19 |

| SDAX | 18232.06 | 0.56 | 2026/07/15 18:19 |

| Silver price | 57.35 | -2.50 | 2026/07/15 18:19 |

| SMI | 14296.97 | 0.88 | 2026/07/15 18:19 |

| TecDAX | 3809.69 | -0.98 | 2026/07/15 17:50 |

| VDAX | 18.05 | -0.05 | 2026/07/15 17:30 |

| WTI crude oil price | 79.02 | -1.10 | 2026/07/15 18:19 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.