Kompaktversion

1) Marktüberblick: Rekord ja – aber ohne Schub nach oben

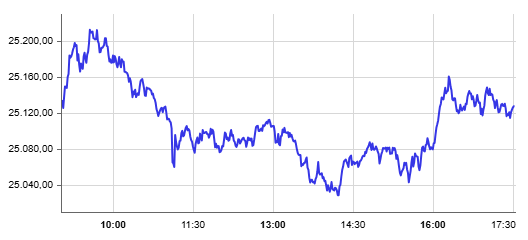

Der DAX setzte seine Serie neuer Höchststände zwar fort, kam am Ende aber kaum vom Fleck: Nach einem neuen Intraday-Rekord bei rund 25.217/25.218 Punkten schloss der Index nahezu unverändert bei 25.127,46 Punkten (+0,02%).

Wichtig ist die Qualität dieser Bewegung: Ein neues Hoch am Morgen, danach ein „Ausatmen“ – das ist typisch für einen Markt, der kurzfristig überkauft wirkt und bei dem Anleger nicht mehr bereit sind, jeden Kursanstieg weiter zu jagen.

Intraday

DAX-Tageszusammenfassung (08.01.2026)

1. Gesamtmarktüberblick

Der DAX beendete den Handel nahezu unverändert bei 25.127,46 Punkten und lag damit +0,02 % über dem Vortag. Trotz hoher Intraday-Volatilität fehlte es insgesamt an klarer Richtung. Der Index bewegt sich weiterhin auf sehr hohem Niveau und nahe seiner jüngsten Rekordstände, ohne diese überzeugend auszubauen.

2. Intraday-Verlauf

- Eröffnung: 25.128,46 Punkte

- Tageshoch: 25.217,52 Punkte

- Tagestief: 25.024,65 Punkte

Der Handelstag war von einem frühen Abverkauf geprägt, gefolgt von einer längeren Seitwärtsphase. Am Nachmittag kam es zu einer technischen Erholung, die jedoch nicht ausreichte, um neue Impulse zu setzen. Der späte Handel zeigte erneut Schwäche – ein Hinweis auf fehlende Kaufbereitschaft auf dem aktuellen Kursniveau.

Einordnung:

Die Kursbewegung deutet auf eine Konsolidierung unterhalb des Hochs hin. Käufer verteidigen zwar das Niveau um 25.000 Punkte, sind aber bislang nicht bereit, höhere Bewertungen zu akzeptieren.

3. Tops & Flops im DAX

Gewinner (Auswahl)

- Deutsche Telekom: +3,70 %

- Bayer: +3,12 %

- Adidas: +2,76 %

- Commerzbank: +2,06 %

Interpretation:

Die Gewinnerliste ist heterogen. Defensive Werte (Telekom) und Einzeltitel mit Sondersituationen dominierten. Eine klare sektorale Rotation lässt sich daraus nicht ableiten.

Verlierer (Auswahl)

- Siemens Energy: −4,60 %

- Infineon: −3,74 %

- Zalando: −2,31 %

- Siemens: −1,74 %

Interpretation:

Vor allem zyklische Industrie- und Technologiewerte standen unter Druck. Das spricht für eine wachsende Zurückhaltung gegenüber konjunktur- und zinssensitiven Titeln.

4. Markttechnische Einordnung

- 52-Wochen-Hoch: ca. 25.217 Punkte

- Allzeithoch: ebenfalls im Bereich 25.217 Punkte

Der DAX bewegt sich direkt unter seinem Allzeithoch, ohne es dynamisch zu überwinden. Technisch ist das ein kritischer Bereich:

- Ein nachhaltiger Ausbruch nach oben würde neue Momentumkäufe auslösen.

- Ein Scheitern erhöht hingegen das Risiko einer größeren Konsolidierung oder eines Rücksetzers.

5. Kritische Gesamtbewertung

Der heutige Handelstag bestätigt das Bild eines überdehnten, aber stabilen Marktes. Positiv ist die Verteidigung der 25.000-Punkte-Marke. Negativ fällt jedoch auf:

- fehlende Breite bei den Gewinnern,

- zunehmende Schwäche bei konjunktursensiblen Schwergewichten,

- geringe Anschlusskäufe trotz Rekordnähe.

Fazit:

Der Markt ist derzeit mehr von Abwarten als von Überzeugung geprägt. Ohne neue makroökonomische oder geldpolitische Impulse dürfte sich die Seitwärts- bis Konsolidierungsphase fortsetzen. Ein klarer Trendentscheid steht noch aus.

2) Tagesverlauf und Marktmechanik: Gewinnmitnahmen statt Momentum

Mehrere Berichte beschreiben dasselbe Muster:

- Starker Start (unterstützt durch Konjunkturdaten/Newsflow)

- Rekordmarke über 25.200

- Abbröckeln im Tagesverlauf, zeitweise sogar ins Minus, bevor der DAX sich ins Ziel rettet

Interpretation:

Das spricht weniger für einen plötzlichen Stimmungsumschwung als für „Rebalancing“ und Gewinnmitnahmen nach dem sehr starken Jahresauftakt. Die Rally der ersten Handelstage 2026 wirkt wie ein Sprint; der Donnerstag ist eher der Moment, in dem Marktteilnehmer prüfen, ob „noch jemand übrig ist“, der auf diesem Niveau aggressiv zukauft.

3) Makro-Treiber: Industrieaufträge überraschen – aber Sentiment bleibt fragil

3.1 Deutschland: Industrieaufträge als Rückenwind (mit Einschränkung)

Die Industrieaufträge waren ein klar positives Signal:

- +5,6% m/m im November 2025 (statt erwarteter Rückgang)

- +10,5% y/y

Destatis führt den Schub u. a. auf Aufträge für Metallprodukte, Flugzeuge/Schiffe/Züge sowie Militärfahrzeuge zurück; zusätzlich Impulse bei elektrischen/datenverarbeitenden Ausrüstungen, Maschinenbau, elektronischen/optischen Produkten.

Auch dpa-AFX/Deutsche Bank Research ordnet ein: „Talsohle dürfte durchschritten sein“.

Kritische Einordnung:

So stark die Zahl ist: Der Mix (Großaufträge, staatlich/wehrtechnisch getrieben) kann das Bild verzerren. Ein sprunghafter Anstieg ist nicht automatisch der Start eines breit getragenen, privaten Investitionszyklus. Der Markt scheint genau das einzupreisen: gute Daten → kurzes Hoch; aber nicht genug, um dauerhaft durchzuziehen.

3.2 Euroraum: Stimmungsindikatoren eher bremsend

Parallel dazu wird berichtet, dass das wirtschaftliche Sentiment im Euroraum im Dezember auf 96,7 Punkte fiel; das Verbrauchervertrauen bleibt negativ (-13,1). ING betont: Reallöhne helfen, aber das niedrige Vertrauen bremst Konsum; bei Investitionen hängt viel daran, wann fiskalische Impulse wirklich greifen.

Schluss:

Makro liefert also gleichzeitig Rückenwind (Industrieaufträge) und Gegenwind (Sentiment/Vertrauen). In so einem Umfeld ist „seitwärts auf hohem Niveau“ plausibel.

4) Politischer Faktor USA: Rüstung, Fiskalimpulse und Unsicherheit

Ein auffälliger Strang in den Texten ist die US-Politik rund um Militärausgaben:

- Trump kündigt an, das US-Militärbudget 2027 deutlich anzuheben (genannt werden 1,5 Billionen US-Dollar).

- Gleichzeitig sollen US-Rüstungskonzerne Dividenden/Aktienrückkäufe vorerst zurückfahren und Kapazitäten ausbauen.

Wirkung in Deutschland/Europa:

Das schob Rüstungswerte an: Rheinmetall, Renk, TKMS wurden als Gewinner genannt.

Kritischer Punkt:

Das ist kurzfristig ein Kurskatalysator, aber strategisch zweischneidig:

- Mehr Budget kann Auftragsfantasie erhöhen.

- Eingriffe in Kapitalallokation (Dividenden/Rückkäufe stoppen) sind zugleich ein Signal politischer Steuerung – das kann Bewertungsabschläge rechtfertigen, wenn Investoren „Policy Risk“ höher gewichten.

5) Anlegerstimmung: Optimistische Privatanleger vs. vorsichtige Profis

Das Handelsblatt zeichnet ein differenziertes Bild:

- Viele Rekorde, aber „keine Euphorie“ – und vor allem auseinanderlaufende Stimmung: Privatanleger eher optimistisch, Profis eher absichernd/antizyklisch.

- Zusätzlich werden Warnungen erwähnt: niedrige Volatilität (VDax ~15) könne „Sorglosigkeit“ signalisieren; bei Rücksetzern wären viele nicht vorbereitet.

Kritische Einordnung:

Dieses Setup ist typisch für späte Rally-Phasen:

- Der Markt steigt, aber die „smarten“ Gelder werden vorsichtiger.

- Das muss kein Crashsignal sein, erhöht aber die Wahrscheinlichkeit von schnellen Rücksetzern, sobald ein externer Schock oder enttäuschende Daten kommen.

6) Einzelwerte: Gewinner/Verlierer und was dahinter steckt

6.1 Gewinner im DAX

- Deutsche Telekom +3,7%: Rückenwind durch Analystenbestätigung (Morgan Stanley „Overweight“, Kursziel 38 Euro).

- Bayer +3,1%: je nach Quelle unterschiedliche Impulse – (a) dpa-AFX: FT-Bericht über EU-Agrarpolitik/Lockerung bei Regeln für gentechnisch veränderte Nutzpflanzen; (b) Dow Jones: FDA akzeptiert Zulassungsantrag/Prüfpräparat (AskBio).

Kritischer Punkt zu Bayer:

Wenn verschiedene Nachrichtenstränge zeitgleich laufen, ist es schwer, eine einzige „Ursache“ festzunageln. Wahrscheinlich wirkt hier ein Mix: positive regulatorische Fantasie + Pipeline-News + bereits laufender Momentum-Trade.

6.2 Verlierer im DAX / belastete Titel

- Infineon −3,7%: Gewinnmitnahmen nach zuvor starken Tagen; Händler verweisen zudem auf eher verhaltene Aussagen zum Geschäft.

- Siemens Energy −4,6%: stärkster DAX-Verlierer.

- Zalando −2,3% bis −2,5%: Schließung Logistikzentrum Erfurt, Straffung externer Lagerstandorte; Analysten sehen es neutral, aber 2026 mit Einmalkosten belastet.

Einordnung Zalando:

Operativ kann Netzwerk-Optimierung sinnvoll sein, aber der Markt handelt kurzfristig oft nach dem Muster „Restrukturierung = Kosten/Unsicherheit“, bevor Effizienzgewinne sichtbar werden.

6.3 Blick über den DAX hinaus: Puma-Sprung

Im MDAX wird Puma +8,6% genannt (Spekulation über möglichen Anteilskauf durch Anta Sports).

Das passt ins Bild eines Tages, an dem Einzeltitel-News mehr bewegen als der Gesamtmarkt.

7) Ausblick: Was für den nächsten Impuls entscheidend wirkt

Mehrere Quellen betonen, dass nach der Rekordrally nun vor allem zwei Dinge zählen:

- Technische Marke/Marktpsychologie

Ein Rutsch unter 25.000 könnte die Stimmung kippen, weil eine runde Marke als Referenzpunkt dient. - US-Daten und Fed-Pfad

Der Markt schaut auf US-Arbeitsmarktdaten und Zinserwartungen; die Fed-Politik bleibt die große Klammer für Risikoassets.

8) Wichtiger Hinweis zu einer Unstimmigkeit in den Texten

In einem tagesschau-Abschnitt wird als Schlussstand 25.227 genannt, während andere Quellen und die restlichen Angaben konsistent bei 25.127,46 liegen. Das wirkt wie ein Zahlendreher/Fehler im Text, zumal die tagesschau-Grafik/Detailansicht ebenfalls 25.127,46 zeigt.

Gesamtfazit

Der Donnerstag war weniger ein „Trendbruch“ als ein Atemholen auf Rekordniveau: gute Fundamentaldaten (Industrieaufträge) treffen auf ein Umfeld, in dem Positionierung und Vorsicht zunehmen. Das Ergebnis ist ein Markt, der zwar neue Hochs markieren kann, aber derzeit nicht genügend Breite und Überzeugung hat, um sie ohne Zwischendellen weiter auszubauen.